La fin des Tarifs Réglementés de Vente (TRV) d’électricité

dimanche 1er février 2015, par ,

Le marché de l’électricité est ouvert à la concurrence depuis 2004 pour les entreprises et les collectivités et depuis 2007 pour les clients particuliers. Les maillons de la chaîne de valeur de l’électricité que sont la production et la commercialisation sont ouverts à la concurrence. Des fournisseurs alternatifs proposent des offres de fourniture d’électricité. Toutefois, l’état a programmé la fin des Tarifs Réglementés de Vente (TRV) d’électricité pour fin 2015 pour les puissances supérieures à 36 kVA.

Cet article propose successivement des réponses aux questions suivantes : Qu’est-ce qu’un TRV ? Pourquoi leur extinction ? Quelles conséquences pour les clients et pour les fournisseurs d’électricité ? Et dans ce cadre, quelle évolution à venir du marché de l’électricité en France ?

Quelques rappels et chiffres clés sur les TRV

Les Tarifs Réglementés de Vente (TRV) sont apparus en 1946 lors de la nationalisation des entreprises des secteurs électrique et gazier au sein d’un seul et unique opérateur intégré d’électricité, EDF. Seules quelques entreprises locales n’ont pas été intégrées à EDF, on les appelle les Entreprises Locales de Distribution (ELD)(1).

L’évolution des TRV est réglementée par l’Etat. Ces tarifs ne peuvent être proposés que par EDF et par les ELD.

Le principe de base des TRV est la couverture des coûts réels de fourniture (production et commercialisation) et d’acheminement (transport et distribution) de l’électricité. A ces deux composantes s’ajoutent les taxes. Chaque composante représente environ un tiers du prix total.

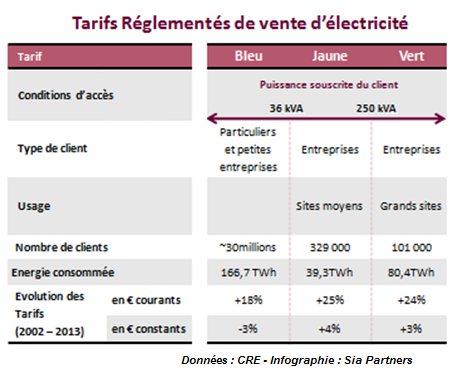

Quelques chiffres sur les TRV Bleu (< 36 kVA), Jaune (36 kVA < < 250 kVA) et Vert (> 250 kVA).

Les TRV contestés par la Commission Européenne

A ce jour, le bilan de l’ouverture du marché en France reste mitigé : 92% des sites restent gérés par les fournisseurs historiques, soit 89% des consommations annuelles d’électricité en France métropolitaine (source : observatoire trimestriel de la CRE). L’activité concurrentielle se concentre sur les grands sites : sur ce segment le marché est fragmenté. En revanche la concurrence est quasi inexistante pour les petits et moyens sites.

Cette faible concurrence a conduit la Commission Européenne dès le milieu des années 2000 (2007 pour l’électricité) à lancer des enquêtes pour vérifier le respect du droit à la concurrence. La Commission Européenne a estimé que le niveau de prix des TRV Electricité rendait certains segments de marché difficilement accessibles aux concurrents d’EDF, et a donc demandé à l’Etat Français de mettre en œuvre les conditions à la mise en place d’un marché de l’électricité concurrentiel.

Pour mettre fin au différend avec Bruxelles, le gouvernement français a inscrit dans la loi NOME(2) la fin des TRV après le 31/12/2015 pour les sites dont la puissance souscrite est strictement supérieure à 36 kVA, soit les sites aux tarifs Jaune et Vert.

Nota : une réglementation similaire a été votée sur le gaz. La fin des TRV Gaz est prévue au 30/06/2015 pour les sites ayant une consommation annuelle supérieure à 200 MWh et au 31/12/2015 pour les sites con-sommant plus de 30 MWh par an.

Un renouvellement massif des contrats de fourniture d’électricité d’ici fin 2015

Tous les clients possédant des sites aux tarifs régulés Jaune ou Vert vont donc devoir changer de contrat de fourniture d’électricité. Cela concerne plus de 400 000 clients actuels d’EDF. C’est l’occasion pour eux de mettre en concurrence les différents fournisseurs dans le cadre d’un appel d’offre.

Les acheteurs du secteur public (administrations, groupements de communes…) soumis à une obligation de mise en concurrence doivent anticiper la procédure d’appel d’offre.

Les copropriétés, dans le cadre des charges communes, doivent également anticiper l’échéance de fin 2015 en fonction de la date de l’assemblée générale afin que les copropriétaires puissent se prononcer sur la procédure à mettre en œuvre pour la sortie des tarifs réglementés.

Les collectivités locales s’organisent pour lancer des appels d’offres groupés, ce qui leur apporte deux avantages non négligeables :

![]() Poids plus important pour négocier les prix du fait de la massification des besoins ;

Poids plus important pour négocier les prix du fait de la massification des besoins ;

![]() Délégation d’une procédure longue et complexe à un organisme spécialisé.

Délégation d’une procédure longue et complexe à un organisme spécialisé.

Ces groupements sont généralement organisés par les syndicats intercommunaux d’énergie. L’UGAP, centrale d’achat public, propose également ce service.

Une offre équivalente est proposée au secteur privé. Par exemple, WattValue, acteur indépendant spécialisé dans les services à l’énergie, compte profiter de la fin des TRV pour lancer une plateforme collaborative d’achat groupé dédiée aux PME-PMI : B2B Wattunity. Le service est déjà disponible pour le gaz et sera élargi à l’électricité en 2015.

La fin des TRV va conduire l’ensemble des consommateurs ayant des sites aux tarifs Jaune et Vert à « s’intéresser » aux offres disponibles sur le marché, tout particulièrement les petits consommateurs ayant des sites dont la puissance est supérieure à 36 kVA. Jusqu’à présent, ces derniers sont restés aux TRV, ces tarifs régulés par l’Etat ayant un effet rassurant sur eux.

Dans ce contexte, la fin des TRV constitue une véritable opportunité pour les fournisseurs alternatifs de conquérir des parts de marché supplémentaires.

Le positionnement des fournisseurs alternatifs sur le marché de l’électricité

A fin 2014, les fournisseurs alternatifs se positionnent de manière différenciée sur le marché de l’électricité :

![]() Certains tels que E-ON et ENEL ciblent les gros consommateurs, ce qui permet de réduire les coûts commerciaux et de proposer des offres plus complexes ayant une meilleure compétitivité face aux TRV ;

Certains tels que E-ON et ENEL ciblent les gros consommateurs, ce qui permet de réduire les coûts commerciaux et de proposer des offres plus complexes ayant une meilleure compétitivité face aux TRV ;

![]() D’autres à l’instar de Energem et Lampiris visent les petits consommateurs, généralement plus difficiles à atteindre et qui nécessitent des coûts commerciaux très faibles pour rester compétitifs ;

D’autres à l’instar de Energem et Lampiris visent les petits consommateurs, généralement plus difficiles à atteindre et qui nécessitent des coûts commerciaux très faibles pour rester compétitifs ;

![]() D’autres encore ciblent des marchés de niche, tel que Enercoop qui mise sur la spécificité de ses offres vertes ;

D’autres encore ciblent des marchés de niche, tel que Enercoop qui mise sur la spécificité de ses offres vertes ;

![]() Direct Energie, à l’instar des opérateurs historiques EDF et GDF-Suez, est le seul fournisseur alternatif à se positionner sur l’ensemble des segments de marché.

Direct Energie, à l’instar des opérateurs historiques EDF et GDF-Suez, est le seul fournisseur alternatif à se positionner sur l’ensemble des segments de marché.

La situation financière des fournisseurs alternatifs est assez dégradée. Il leur est donc indispensable de trouver de nouveaux vecteurs de sécurisation de leur chiffre d’affaires et de leur marge. Or, ils disposent de peu de leviers de différenciation sur la base du prix : 85% de leur approvisionnement provient de l’ARENH et 15% du marché de l’électricité, à un prix intégrant beaucoup de composantes « bourses de l’électricité », donc pas fondamentalement différent de l’un à l’autre. La fin des concessions hydroélectriques, qui pourrait leur apporter davantage de marge de manœuvre, se fait attendre. Il faut donc s’attendre à une bataille intense sur le front de la commercialisation, c’est-à-dire sur les coûts commerciaux et la marge. Dans ce cadre, la bonne connaissance des clients et de leurs attentes ainsi que l’efficacité des stratégies marketing des fournisseurs seront autant d’éléments clés pour conquérir des parts de marché.

A noter d’ailleurs qu’au-delà de la fourniture d’électricité, les fournisseurs ont également la possibilité de générer des revenus supplémentaires en proposant des offres de fourniture de gaz et des services associés ou non à la fourniture d’énergie.

La fin des TRV, guerre des prix ou création de valeur ?

EDF se prépare activement au bouleversement induit par la fin des TRV, pour d’une part être prêt à répondre aux appels d’offre relatifs aux 420 000 sites aux tarifs Jaune et Vert , et d’autre part pour fidéliser ses clients et limiter ainsi l’attrition face à des fournisseurs alternatifs qui ne manqueront pas d’avoir des approches commerciales agressives.

Nul ne sait dire ou prédire quel sera le paysage du marché de l’électricité à l’issue de l’extinction des TRV Jaune et Vert. Ce qui est certain, c’est que la fin des TRV ne devrait pas remettre en cause la bataille sur les prix, qui reste le premier critère de choix des clients. Néanmoins, au-delà du prix, les fournisseurs pourront faire la différence en jouant sur deux leviers principaux : la commercialisation de services innovants et à forte valeur ajoutée pour les clients, comme par exemple en donnant la possibilité au client de valoriser les effacements de consommation ; et la qualité de la gestion de la relation client intégrant, entre autres, une forte dimension numérique.

Tout cela conduira les fournisseurs à concevoir et déployer de nouvelles offres et de nouveaux services avec un time-to-market le plus réduit possible, ce qui suppose que ces derniers aient mis en place des organisations, des processus et des systèmes d’informations agiles et adaptés à ce contexte fortement concurrentiel. A suivre donc…

Retrouvez également cet article dans le Flash n°43.

(1) Au sortir de la Seconde Guerre Mondiale, les Entreprises Locales de Distribution (ELD) ont échappé à la nationalisation dans l’ensemble EDF pour conserver leur autonomie et assurer le monopole de la fourniture et de la distribution d’électricité sur quelques parties du territoire français.

(2) NOME : Nouvelle Organisation du Marché de l’Electricité, loi publiée en 2010