Quel pourrait être l’impact du « Peak Oil » ?

samedi 1er juin 2013, par

Dans le cadre du séminaire sur « l’Économie de la Transition Écologique » organisé par et avec, entre autres, The Shift Project, Michael Kumhof du FMI a prononcé, à titre personnel, le 19 mars dernier, une conférence fort intéressante intitulée « The Future of Oil » décrivant un nouveau modèle de prévision économique portant sur les liens entre « oil supply/price/demand » et beaucoup plus précis que les modèles classiques. Un des avantages de cet outil est de permettre d’explorer la sensibilité de l’économie mondiale à la variation d’offre de pétrole. Cet outil, en particulier, permet de simuler les conséquences du « Peak Oil » dont M. Kumhof pense l’arrivée inéluctable dans un avenir pas si lointain, mais sans donner de date, car on ne doit pas oublier qu’il faut en moyenne quatre ans entre la découverte de pétrole et son exploitation et que les découvertes actuelles ne compensent pas l’épuisement des champs existants.

L’objectif de ce nouveau modèle économique du FMI est de combiner deux vues diamétralement opposées du marché du brut : d’une part le fait que la contrainte sur la ressource soit déterminante, d’autre part le fait que le facteur prix soit un élément fondamental. Ce simulateur tient compte des contraintes géologiques qui sont les raisons les plus sérieuses de la limitation de la production ainsi que de l’impact d’un changement de prix sur la production de brut. Cette dernière, lorsque le prix du brut augmente, ne s’accroît pas autant que ce qu’il serait possible de conclure avec les modèles économiques classiques.

L’orateur insiste pour dire qu’il y a des inconnues autour de ses prévisions, en particulier dans le choix des hypothèses, mais que de toute façon tout accroissement de la production actuelle de pétrole est limité dans le temps et sera suivi d’un déclin entraînant des épisodes sérieux de problèmes de croissance par destruction de la demande. Plusieurs hypothèses sur l’élasticité prix/demande, la technologie, les énergies de substitution,… ont été testées permettant de développer cinq scénarios.

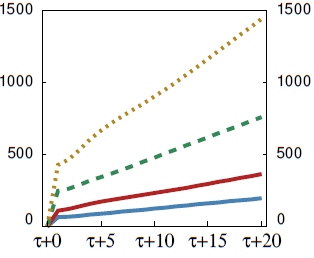

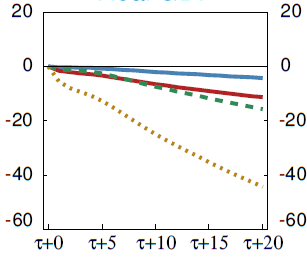

Dans le scénario de base (en bleu dans les graphiques page suivante), le plus optimiste, il montre que si la production de pétrole croît de 0,8% par an pendant dix ans (estimation de la demande d’après l’EIA, à comparer aux 1,8% de la période 1980 - 2005), le prix du brut doublera sur cette période (et quadruplera en 20 ans), ce qui est l’estimation médiane de l’OCDE. Parmi les raisons de cette augmentation il y a le fait que la géologie commence à jouer un rôle crucial en limitant les possibilités d’extraction rendant ainsi les coûts de production plus élevés. Mais dans ce scénario un accroissement des prix du brut n’a qu’un impact limité sur la quantité produite et sur sa demande. L’économie mondiale aura du mal à supporter un tel choc sur une période aussi courte : il y aura une baisse de 0,2 à 0,4 point du PIB chaque année dans des régions telles que l’Europe et les États-Unis. Une telle baisse ne semble pas trop dramatique mais elle suppose que l’effet de ces limitations de production sur le PIB soit approximativement linéaire. Or en réalité on ne sait pas si à partir d’un certain niveau de prix du brut cette règle est toujours valide. Des études complémentaires restent à faire.

Trois autres scénarios sont envisagés :

Dans le premier, « Technology Externality » (en rouge), encore très optimiste, la production de brut croît à 0,8% par an mais le monde s’adapte grâce à l’élasticité de la demande, le passage à des véhicules électriques, la conversion XtL (1), une plus grande efficacité énergétique…

Dans le second, « Entropy Boundary », toujours basé sur une même hypothèse de croissance de la production, le monde économique n’arrive pas à s’adapter assez ra-pidement à l’accroisse-ment du prix du brut. Le pétrole semble plus difficile à remplacer que prévu. Les véhicules électriques n’arrivent pas en quantité suffisante à temps, il est plus compliqué que prévu de réaliser des in-frastructures pour la conversion XtL

et les produits pétroliers de substitution obtenus sont de moins bonne qualité. La baisse du PIB dans les pays de l’OCDE est de -0,4 à -0,6 point. Ce scénario de l’entropie (par analogie avec l’entropie en thermodynamique) considère qu’un réel manque de pétrole, au-delà d’une certaine limite, impacte l’élasticité de substitution dans un sens contraire à ce que l’on pourrait s’attendre car il y a une limite aux possibilités de remplacer à court terme (années plutôt que décennies) le pétrole par d’autres sources d’énergie, des machines et du travail.

Dans le troisième scénario (en tirets verts), les hypothèses des deux précédents sont reprises. Toutefois, ce scénario prend en compte l’impact négatif d’un manque de pétrole en quantité suffisante sur l’arrivée de nouvelles technologies indispensables à l’évolution de l’économie car celles-ci utilisent des matériaux ou des carburants qui nécessitent du pétrole : « le pétrole est une condition nécessaire essentielle pour l’utilisation de nombreuses technologies modernes ». De nombreux systèmes ne fonctionnent plus et de nombreux appareils ne peuvent pas être produits sans un minimum de pétrole, par exemple le cycle de vie d’une éolienne nécessite environ 500 barils de pétrole.

Le scénario le plus dramatique (en pointillé jaune), « larger schock », est une synthèse des quatre autres avec de plus un déclin net de la production de brut de 2%/an (soit 3,8% de moins que la tendance d’avant 2005). En conséquence les prix du pétrole augmente-raient au bout de 20 ans de plus de 800% (8 fois !) dans le meilleur des cas (et même jusqu’à 1500% si la substitution se fait très difficilement !). Le PIB des pays développés baisserait de plus de 25% sur la même période et ce malgré l’arrivée de nouvelles technologies, une élasticité de la demande plus forte qu’aujourd’hui et la substitution du pétrole par d’autres sources d’énergie ! L’impact économique sur les transports par camions, par avions, sur l’industrie automobile serait d’une conséquence extrême. D’autres industries seraient aussi gravement affectées par effet « boule de neige ». Et cela pourrait être pire si les pays exportateurs se mettaient à garder le brut pour leur propre usage et à limiter leurs exportations, ce qui n’est pas pris en compte par le modèle.

Graphique 1 : Prix du baril de pétrole en $

En abscisse année après le début du déclin, en ordonnée prix du baril en $

La substitution par d’autres énergies est très difficile à réaliser dans ce court laps de temps et à cette échelle : le pétrole est une source d’énergie à très haute densité et facile à transporter. Les voitures électriques resteront coûteuses et ne seront pas suffisamment répandues sur cette période. Il est compliqué de bâtir une infrastructure pour une alimentation en gaz naturel (et y en aura-t-il assez ?) ou en hydrogène pour les véhicules. Par quoi l’industrie chimique va-t-elle remplacer le pétrole ? Dans un tel scénario il sera très difficile à l’économie mondiale de s’adapter, et certains pays risquent de réagir de manière totalement imprévisible. On ne peut que spéculer sur ce qui se passera lorsque le brut atteindra un tel niveau de prix : un baril à plus de 200$ est un monde totalement inconnu.

Pour M Kumhof, le manque de pétrole, comme suggéré par de nombreuses études, commencera à être un problème d’ici cinq ans environ et l’on doit penser et agir dès maintenant pour se préparer aux chocs à venir. Le pétrole / gaz de schiste n’est qu’un épiphénomène (avec pour certains un risque d’éclatement de bulle équivalent à celui des subprimes !), des optimistes aiment à croire qu’il y en a énormément, mais en réalité il y a de nombreuses raisons d’être sceptique : la production d’un puits baisse de plus de 80 % en deux ans, il faut donc creuser, creuser… pomper, pomper... De même l’utilisation du charbon (CTL ou Coal To Liquid) n’est pas une solution car le charbon lui-même atteindra un pic plus tôt que beaucoup ne le pensent. L’investissement n’est donc pas rentable, sans parler des conséquences pour le climat et l’environnement. De plus une telle substitution prendra au moins 20 ans, ce qui est trop long.

Pour minimiser l’impact de ce choc un immense effort d’investissement est nécessaire dès maintenant et ce pendant au moins dix ans. Il propose :

* de ré-allouer les ressources vers les secteurs moins dépendants du pétrole (par exemple en arrêtant de subventionner les carburants, en créant un climat favorable aux investissements des compagnies pétrolières…).

* de se préparer au manque de pétrole en taxant significativement, sans attendre, la consommation de pétrole, en soutenant très fortement la technologie et les recherches sur les économies d’énergie, la sobriété énergétique et les énergies alternatives mais ceci après une analyse coût / profit.

* d’avoir un secteur financier orienté vers le long terme, plus robuste et plus stable pour financer le changement de sources d’énergies.

En résumé, pour M Kumhof, on ne peut plus ne pas tenir compte des limitations physiques et géologiques à la production de pétrole avec toutes ses conséquences, cela serait non scientifique et irresponsable.

Graphique 2 : Evolution du PIB zone euro et USA

En abscisse année après le début du déclin de la production, en ordonnée la variation du PIB

(1) XtL : transformation de produits carbonés en pétrole liquide

Retrouvez également cet article dans le Flash n°35.