Les énergies renouvelables en France

vendredi 1er juillet 2011, par

On en parle beau-coup. Les objectifs pour 2020 sont rappelés dans chaque discours ; mais où en sommes-nous ? Atteindrons-nous les objectifs fixés ? Quel est l’état d’avancement dans les différentes filières ? Revue de détail.

RAPPEL

Le paquet énergie-climat de l’Union Européenne à pour objectif en 2020 :

![]() d’utiliser 20% d’énergies renouvelables dans la consommation finale d’énergie,

d’utiliser 20% d’énergies renouvelables dans la consommation finale d’énergie,

![]() de réduire de 20% les émissions de CO2,

de réduire de 20% les émissions de CO2,

![]() d’améliorer de 20% l’efficacité énergétique.

d’améliorer de 20% l’efficacité énergétique.

Ce paquet énergie-climat a été adopté, après un an de négociations marathons, par les 27 états membres de l’UE le 12 décembre 2008 et par le Parlement Européen le 17 décembre 2008.

La France s’est engagée par la Directive 2009/28/CE du 23 avril 2009 en son Annexe 1 à atteindre l’objectif de 23% d’énergies renouvelables dans la consommation d’énergie finale.

Cette même Directive fait obligation (article 3.4) à chaque État à ce que, dans toutes les formes de transport, la part de l’énergie produite en 2020 à partir de sources renouvelables (agro-carburant en particulier) soit au moins égale à 10 % de sa consommation finale d’énergie pour ce secteur.

La Loi Grenelle 1 du 3 août 2009 reprend cette directive en son article 19 :

« Afin de diversifier les sources d’énergie, de réduire le recours aux énergies fossiles émettrices de gaz à effet de serre et de porter à au moins 23 % en 2020 la part des énergies renouvelables dans la consommation d’énergie finale, soit un doublement par rapport à 2005, l’Etat favorisera le développement de l’ensemble des filières d’énergies renouvelables dans des conditions économiquement et écologiquement soutenables. Atteindre cet objectif suppose d’augmenter de 20 millions de tonnes équivalent pétrole la production annuelle d’énergies renouvelables d’ici à 2020, en portant celle-ci à 37 millions de tonnes équivalent pétrole (Mtep) ».

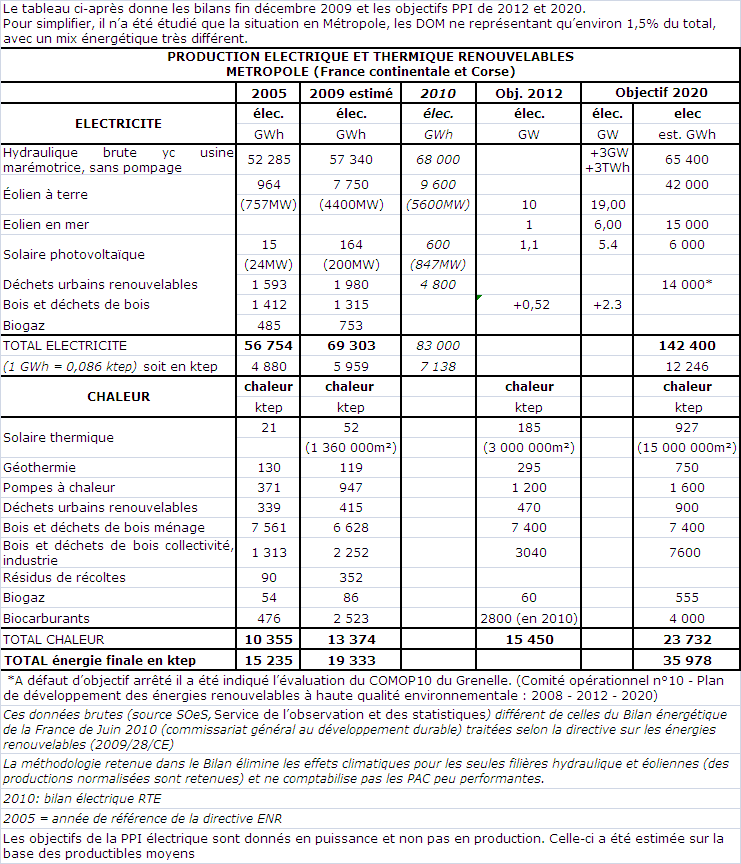

La loi Grenelle 1 a été déclinée pour les différentes énergies dans les Programmations Pluriannuelles d’Investissement (PPI) du 15 décembre 2009 pour l’électricité et pour la chaleur (voir tableau ou document joint).

Aucun objectif contraignant n’a été fixé pour la consommation finale d’énergie. Lors de la publication de ces arrêtés, il a été indiqué par Jean-Louis Borloo dans une « feuille de route », datée de janvier 2010, que la consommation finale devrait passer de 177 Mtep à 167 Mtep en 2020. Or, à la date de ce communiqué, on avait déjà fait mieux que l’objectif.

Evolution de la consommation finale (Métropole + DOM)

| en Mtep | Total | Energies renouvelables |

| 2002 | 160.8 | 15.59 (9.7%) |

| 2005 | 165.3 | 16.03 (9.7%) |

| 2009 | 155.9 | 19.93 (12.8%) |

Source : SOeS, bilan de l’énergie 2009

Jusqu’en 2005, la consommation finale des énergies renouvelables est restée sensiblement stable avec des variations annuelles dues à l’hydraulique. A partir de 2005, on assiste à un accroissement d’environ 1 Mtep par an. Un scénario tendanciel donnerait pour 2020 environ 31 Mtep. C’est très insuffisant par rapport à l’objectif fixé de 37 Mtep.

Avant la loi Grenelle 1 et pour développer l’électricité renouvelable, des mesures, principalement tarifaires, avaient déjà été prises en 2001, 2002 et 2003. De nouvelles conditions d’achat de l’électricité produite à partir d’énergies renouvelables ont été précisées au cours des années 2006, 2007, 2009 et 2010 pour certaines filières.

Pour développer la chaleur renouvelable, les mesures prises étaient essentiellement le crédit d’impôt pour les particuliers et récemment le fonds chaleur pour l’habitat collectif, les collectivités et les entreprises.

Le total des objectifs par secteur n’atteint pas l’objectif global de 37 000 ktep en 2020. Une analyse des résultats de chaque filière suivie des corrections nécessaires est indispensable pour tenir l’objectif fixé.

Quelles sont les filières en retard ? En avance ?

Quelles sont les plus prometteuses ?

ELECTRICITE

HYDROELECTRICITE

La capacité installée est de 25,4 GW dont 17,7 GW peuvent fournir de l’électricité de pointe. C’est encore le stockage d’électricité le moins cher. Contrairement à l’objectif de la PPI, la production hydroélectrique devrait diminuer sous l’effet du renouvellement des concessions EDF, avec des cahiers des charges environnementaux très contraignants (augmentation des débits réservés non turbinables). L’augmentation de puissance du parc hydroélectrique de 3 GW est quasiment impossible, étant donné la mise en œuvre de la directive cadre sur l’eau et du classement des rivières. Dans ces conditions, la production moyenne a été estimée à 65,4 TWh.

EOLIEN TERRESTRE

L’augmentation de la puissance installée a été très importante ces dernières années, puisque l’on est passé en métropole de 757 MW en 2005 à 5 600 MW fin 2010. Jusqu’en 2007, il fallait, pour construire un parc éolien, un permis de construire avec une étude d’impact et une enquête publique. Puis les contraintes se sont accumulées : à partir du 14 juillet 2007, nécessité d’être dans une Zone de Développement Éolien ; à partir du 12 juillet 2010 (loi dite Grenelle 2), création d’un Schéma Régional Eolien, procédure d’Installation Classée Pour l’Environnement, avec un minimum de 5 éoliennes par parc. Les rythmes de construction d’environ 1 000 MW en 2009 et en 2010 sont le reflet des permis instruits avant 2007 (il faut compter de 3 à 5 ans d’instruction, compte tenu des recours). Il faudra observer ce qui se passera en 2011. Un rythme de 1 000 MW par an donne-rait environ 15 GW en 2020 pour les 19 GW prévus.

L’éolien étant un contributeur important aux 23% d’énergies renouvelables et si l’on continue sur ce rythme, la France ne pourra pas honorer son engagement. Il faut donc modifier les procédures et mettre en route un vrai plan national de développement de l’éolien. Les Schémas Régionaux Éoliens en cours d’élaboration devraient répondre à cet impératif, mais les premières esquisses ne vont pas dans le bon sens.

EOLIEN EN MER

Un appel d’offre national pour l’installation de 3 000 MW devrait être lancé en juillet sur 5 zones (Le Tréport, Fécamp, Courseulles, Saint Brieuc, Saint Nazaire). Si tout se passe bien, ces parcs pourraient être construits à partir de 2015. Un deuxième appel d’offre devrait être lancé en 2012 pour un complément de 3 000 MW.

SOLAIRE PHOTOVOLTAÏQUE

Fin 2010, il y avait 847 MW raccordés en métropole (973 MW avec les DOM) et l’on prévoit d’atteindre les 3 000 MW fin 2011 ; on est donc très en avance sur l’objectif. Cette explosion a conduit à un coup d’arrêt brutal le 2 décembre 2010. Le décret du 4 mars 2011 a maintenu des tarifs d’achat pour les installations de moins de 100 kWc (kilowatt crête) sur les bâtiments. Pour des puissances supérieures et pour les parcs au sol, des appels d’offre seront lancés avec pour objectif annuel 480 MW. L’objectif 2020 reste 5 400 MW (soit 6 TWh = 516 ktep), alors que l’Allemagne, dans le même temps, a un objectif d’au moins 50 000 MW. L’industrie photovoltaïque avait créé 25 000 emplois et surtout 17 entreprises qui conçoivent, fabriquent et com-mercialisent des cellules et/ou des modules. Ce coup de frein met en péril toute la filière et risque d’obérer la création d’une filière industrielle française.

DECHETS URBAINS

Les déchets urbains ne sont comptés que pour 50% en renouvelable et il n’y a pas d’objectif de production d’électricité.

BOIS et DECHETS DE BOIS

Pour les installations de puissance comprise entre 5 et 12 MWe (mégawatt électrique), un nouveau tarif d’obligation d’achat pour l’électricité produite à partir de biomasse a été publié le 30 janvier 2011, en baisse sur le précédent de décembre 2009. Les contraintes d’exploitation prévues sont un frein au développement de cette filière.

Le développement de projets de centrales biomasses est aussi régi par un système d’appels d’offres pilotés par la Commission de Régulation de l’Energie (CRE). Trois appels d’offres ont déjà été lancés en 2003 (P>12 MWe), 2006 (P>5 MWe) et 2009 (P>12 MWe). Un 4éme appel d’offre a été lancé en juillet 2010 (P>12 MWe).

La concrétisation des projets est assez décevante : sur les deux premiers appels d’offres, seuls 102 MW ont été mis en service sur les 569 MW sélectionnés. Pour le 3éme appel d’offre, il ne semble pas y avoir de projet encore en service.

Fin 2009, les résultats de la production ne permettent pas de conclure sur l’impact de ces mesures, puisque le résultat est en baisse par rapport à 2005.

Utiliser la biomasse pour faire uniquement de l’électricité est très contesté. La biomasse produit en premier lieu de la chaleur qu’il convient d’utiliser comme telle, et si elle est en excès, pour faire de l’électricité (cogénération).

BIOGAZ

Une revalorisation de l’électricité produite avec du bio-gaz est intervenue le 19 mai 2011. Cela va-t-il « booster » l’installation de méthaniseurs à la ferme ?

Le tarif d’injection du biogaz dans le réseau devrait paraître cet été.

Les sociétés spécialisées pour développer et construire ces installations sont peu nombreuses. De plus, le cadre réglementaire très contraignant est un frein au développement.

AUTRES ENERGIES RENOUVELABLES ELECTRIQUES

Solaire thermodynamique : bien que la France ait été pionnière dans la technologie à haute température, il ne semble pas que celle qui avait été développée soit adaptée au territoire continental hormis dans l’extrême sud du continent, en Corse et dans les DOM. Dans le cadre de l’appel d’offre solaire électrique en cours, des propositions sont demandées pour la Corse et les DOM. Par contre, une technologie à basse température présenterait de l’intérêt pour des régions moins ensoleillées.

Energies marines : les technologies sont très diverses et font l’objet de propositions dans le cadre de l’Appel à Manifestation d’Intérêt de l’ADEME et d’un appel à projets pour la constitution d’Instituts d’Excellence pour les Energies Décarbonées (IEED). Le potentiel est limité pour la France mais pourrait avoir de l’intérêt pour les îles.

CHALEUR

Globalement, le développement de la chaleur renouvelable est en retard sur l’objectif 2012.

POUR LE COLLECTIF

Les déchets urbains produisent soit de l’électricité seule, soit de l’électricité et de la chaleur en cogénération, soit de la chaleur seule. Dans les PPI, seul apparait un objectif pour la chaleur (chaleur pure ou cogénération ce n’est pas précisé). Pour l’instant, la production est en ligne avec l’objectif, mais cela pourra-t-il continuer compte tenu de la montée des oppositions à la construction de nouvelles usines d’incinération, notamment près des villes, pour l’alimentation de réseaux de chaleur ?

Le Fond Chaleur mis en œuvre par l’ADEME soutient le développement du solaire thermique, de la géothermie, des chaudières à biomasse, du biogaz, de la récupération de chaleur des ordures ménagères, des réseaux de chaleur. Son objectif est la production supplémentaire de 5 500 ktep en 2020. Le fonds chaleur doté de 1 Milliard d’Euros pour la période 2009-2011 n’est maintenant doté que de 1,2 Milliards d’Euros pour 2009-2013.

Les réalisations de grande taille (>1 ktep/an) font l’objet d’appels à projet et les autres installations sont gérées par la région. Le fonds chaleur a permis sur la période 2009-2010 de financer la production de 500 ktep. Ce rythme est très insuffisant pour être en ligne avec l’objectif. Que faut-il faire, alors que la dotation moyenne annuelle a diminué ? Changer de mécanisme ?

Bilan du Fonds Chaleur 2009-2010

| Type d’énergies renouvelables | Nombre d’installations aidées en 2009 et 2010 |

| Biomasse | 244 |

| Géothermie | 93 |

| Méthanisation | 5 |

| Solaire thermique | 575 |

| Réseaux de chaleur | 144 dont 37 chaufferies au bois |

| Total installations aidées | 1 061 |

| Tep/an | 529 ktep |

| Aides ADEME | 417 M€ |

POUR L’HABITAT INDIVIDUEL

Le chauffage au bois semble plutôt en régression en quantité de combustible utilisé, mais ceci peut être dû à l’installation d’appareils plus performants. L’objectif 2020 était, à consommation constante, une augmentation du nombre de chauffage individuels performants (passer de 6 millions à 9 millions). Si l’on en juge par les ventes déjà réalisées, 450 000 par an au lieu de 600 000, l’objectif en 2020 sera loin d’être atteint.

Le Solaire thermique est très loin de tendre vers l’objectif 2020. Le rythme d’installation est 10 fois inférieur à l’objectif. Cette énergie ne bénéficie que du crédit d’impôt de 50% (45% en 2011). Le coût de l’installation pour des logements existants peut être très élevé, ce qui peut expliquer cette difficulté. Il faudrait au moins imposer le solaire thermique dans toutes les constructions neuves.

Le bilan pour les Pompes à Chaleur est plutôt satisfaisant, mais celles installées sont généralement moins performantes que les exigences actuelles. On constate une régression des ventes annuelles (104 000 en 2008 et seulement 63 000 en 2010). La réglementation thermique 2012 encourage l’installation de ces équipements et devrait donc permettre un redémarrage du marché. Il faudrait encourager plus fortement les PAC géothermiques dont le COP est supérieur aux PAC aérothermiques.

BIOCARBURANTS

La France prévoit un taux d’incorporation de 7% en 2010 et 10% en 2015 (loi de Modernisation de l’Agriculture et de la Pêche). Les résultats sont en phase avec l’objectif, grâce à un fort soutien de la filière. Le maintien de la production risque d’être difficile à atteindre car, depuis le 1er janvier 2011, Bruxelles impose la prise en compte de critères de durabilité (réduction des GES du champ à la roue, non-utilisation des terres à haute valeur de biodiversité, ni de celles présentant un important stockage de carbone), mais les dispositifs français ne seront pas opérationnels avant l’été. D’autre part les aides fiscales pourraient disparaître.

Il faudra peut-être attendre, pour un nouveau développement des biocarburants, que la nouvelle génération utilisant la partie ligno-cellulosique voit le jour au plan industriel. Ceci demandera du temps et sera même peut-être économiquement impossible.

En conclusion : on constate que les objectifs par filière ne sont pas cohérents ; on indique tantôt une production à atteindre, tantôt un supplément sans donner la référence, tantôt une puissance. De plus il n’y a pas d’objectif fixé pour certaines filières. C’est un grand flou qui autorise toutes les interprétations.

Heureusement, l’Europe a défini des méthodes de calcul pour comptabiliser les énergies renouvelables.

En définitive, la France ne pourra pas satisfaire son engagement de 23% d’énergies renouvelables en 2020, si elle ne prend pas des mesures fortes dans les filières qui représentent l’essentiel de son potentiel, à savoir :

![]() le bois-énergie,

le bois-énergie,

![]() la géothermie directe et avec PAC,

la géothermie directe et avec PAC,

![]() l’éolien terrestre et en mer,

l’éolien terrestre et en mer,

et si elle sacrifie des filières prometteuses comme le photovoltaïque.

Retrouvez également cet article dans leFlash n24