RTE et le marché français et européen de l’électricité

mercredi 1er août 2012, par

D’après la conférence du 19/01/2012 par Emanuele Colombo (RTE).

RTE (Réseau de Transport d’Electricité) est une société anonyme filiale à 100% d’EDF. Elle gère le réseau français d’électricité de la métropole ; pour cela elle exploite, entretient et développe le réseau à haute et moyenne tension (63 kV à 400 kV). Elle est issue de l’ancien service du transport d’EDF. Etant ici rappelé que, en France, la distribution en basse tension est effectuée par ERDF et d’autres régies et que ce réseau de distribution est la propriété des collectivités locales.

RTE a une mission de service public qui est de garantir un accès équitable au réseau à tous les acteurs du marché de l’électricité. Ses missions sont multiples :

- Assurer à tout instant l’équilibre entre production et consommation sur le territoire français ;

- Assurer la sûreté d’exploitation du système électrique ;

- Garantir une bonne qualité de l’électricité en terme de fréquence, de tension et de continuité de service ;

- Développer et sécuriser le réseau en suivant la demande et son évolution tout en tenant compte de son impact environnemental ;

- Contribuer à la création du marché de l’électricité français et européen.

Le marché européen de l’électricité

Les enjeux du marché européen de l’électricité sont multiples :

- Enjeu économique : être compétitif ;

- Enjeu politique : assurer le mix énergétique, ga-rantir la sécurité d’approvisionnement, participer à la fixation des tarifs ;

- Enjeu climatique : participer à la réduction des émissions de gaz à effet de serre.

Le marché européen de l’électricité représente, par an, 450 millions d’abonnés, 3 500 TWh consommés, 250 milliards d’euros, et 35 % des émissions de gaz à effet de serre de l’Europe.

Ce vaste marché où chaque pays a développé son propre mix énergétique est constitué de parcs de production complémentaires où la part de chaque type de production (nucléaire, hydraulique, gaz, charbon, éolien, etc…) est très différente d’un pays à l’autre.

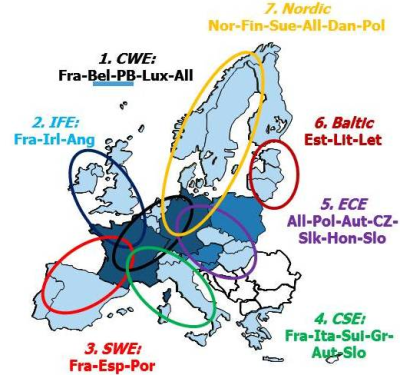

De plus les modes de consommation varient beaucoup d’un pays à l’autre tant en terme de variations journalières qu’annuelles. D’où l’intérêt de rechercher un optimum au niveau européen et donc de la création d’un marché européen de l’électricité à travers les initiatives régionales qui constituent une étape intermédiaire dans la création d’un marché interne de l’électricité, de façon à fluidifier les échanges entre pays et de mettre en place des harmonisations locales avant une diffusion plus large. Les initiatives locales sont regroupées en sept zones centrées autour de la France et de l’Allemagne. La France quant à elle est concernée par quatre initiatives régionales (IFE, CWE, CSE et SWE ; voir carte ci-dessus à droite).

Le marché français

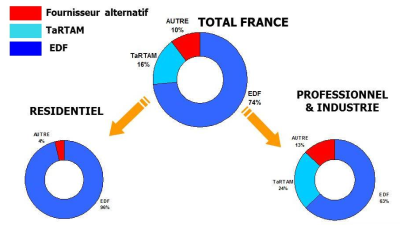

Le marché français de l’électricité s’est ouvert progressivement à la concurrence. On est passé d’une situation de monopole avant 2000 à l’ouverture totale au 1er juillet 2007 et à la promulgation de la loi NOME le 8 décembre 2010. Cette mise en place s’effectue dans le cadre d’un contexte décisionnel et institutionnel complexe à la fois dans le cadre européen constitué par les directives européennes, les orientations de l’ACER (agence de coopération des régulateurs de l’énergie) et les initiatives de l’ENTSOE (European Network of Transmission System Operators for Electricity) et dans le cadre français avec les transpositions des directives en droit français, les orientations et délibérations de la CRE et les règles de marché proposées par RTE. RTE du fait de sa position dans le paysage électrique français n’intervient que sur le marché de gros de l’électricité. Ce marché français est fortement concentré (voir diagramme ci-après, chiffres 2010).

Nota : le TaRTAM (tarif réglementé transitoire d’ajustement au marché) est supprimé depuis le 1/07/2011

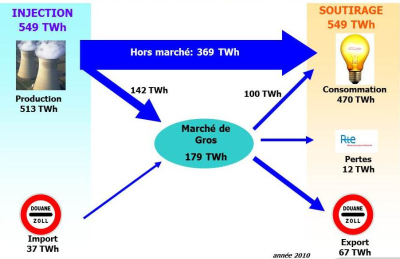

Le marché de gros

Sur ce marché de gros 80 % des transactions sont effectuées hors bourse sur des contrats de gré à gré entre les opérateurs pour environ 520 TWh, les 20 % de transactions effectuées en bourse représentent 130 TWh. Ce qui conduit au bilan résumé sur le schéma suivant.

L’import et l’export ne peuvent être effectués qu’à travers l’interconnexion des réseaux. Cette interconnexion a deux objectifs : d’une part assurer la sûreté du système et d’autre part faciliter les échanges commerciaux et dans ce cas assurer au meilleur prix pour chaque partie la couverture des besoins.

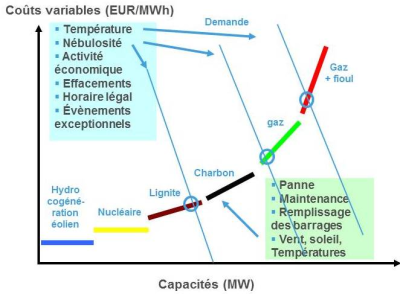

En effet dans un marché concurrentiel doté d’une capacité suffisante le prix est fonction du coût variable de production du producteur marginal ; les coûts du combustible constituent la majeure partie du coût variable à court terme et donc correspondent au coût marginal. Les productions peuvent alors être classées en fonction de leur coût marginal et on utilise les différentes capacités de production en fonction de ce coût marginal et ce du moins cher au plus cher. Le classement des productions par coût marginal et leur utilisation correspondent au diagramme suivant où l’utilisation des capacités dépend des différentes variables mentionnées sur le graphe.

Les bourses

Les objectifs d’une bourse de l’électricité sont multiples :

- Permettre aux acteurs (vendeurs et acheteurs) de mettre en commun tous les besoins et toutes les ressources c’est-à-dire créer du volume ;

- Permettre des échanges sécurisés entre acteurs ;

- Créer une référence de prix transparente et incontestable ;

- Contribuer à la construction d’un marché unifié de l’énergie en Europe.

Les différentes bourses d’électricité européennes sont les suivantes :

- EPEX Spot : France, Allemagne, Suisse, Autriche ;

- NORDPOOL : Finlande, Norvège, Suède, Danemark (et UK) ;

- APX : Pays-Bas (et UK) ;

- BELPEX : Belgique ;

- OMEL : Espagne, Portugal ;

- GME : Italie.

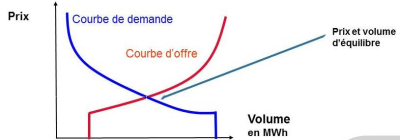

Les besoins sont découpés en 24 tranches horaires négociées séparément et fixées chaque matin pour le lendemain. Le croisement de la courbe d’offre et de la courbe de demande détermine à la fois le volume traité et le prix de règlement.

Les mécanismes de marché

RTE opère les mécanismes de marché permettant le fonctionnement du marché tout en garantissant la sûreté du système. Les règles de ces mécanismes sont établies par le CRE. Les différents mécanismes sont : le dispositif de Responsable d’Equilibre qui est un système incitatif conduisant les acteurs à équilibrer leurs soutirages et leurs injections sous forme d’un contrat entre RTE et le Responsable d’Equilibre ; le mécanisme d’ajustement qui permet la compensation en temps réel des déséquilibres entre injection et soutirage par l’intermédiaire d’offres d’ajustement proposées par les acteurs (production, consommation ou échange aux frontières) ; l’accès non discriminatoire des acteurs du marché aux interconnexions et l’allocation des capacités sur la base du marché à travers des enchères et des couplages de marché.

Chaque acteur qui veut intervenir sur le marché français désigne un Responsable d’Equilibre ; lequel définit avec RTE et les GRD (Gestionnaires de Réseau de Distribution) les transactions pour lesquelles il doit équilibrer injections et soutirages. En cas de déséquilibre le Responsable d’Equilibre prend à sa charge les charges financières liées à la compensation de celui-ci par RTE.

L’articulation des mécanismes a pour but de permettre à RTE de se procurer les réserves de puissance nécessaires à l’équilibrage global entre production et consommation et à la sûreté du système électrique et de renvoyer aux acteurs du marché la responsabilité financière des déséquilibres en temps réel entre leurs injections et leurs soutirages d’électricité.

Retrouvez également cet article dans le Flash n°30.