Les énergies nouvelles et les matières premières

vendredi 1er février 2013, par

Les dépendances aux sources d’énergies et aux matières premières sont au centre des enjeux de sécurité des grandes puissances économiques. Cependant, sous l’effet de l’urgence de la réduction des émissions de Gaz à Effet de Serre (GES), les politiques énergétiques doivent désormais renforcer la priorité données aux nouvelles chaînes de conversions d’énergie solaire, éolienne et de véhicule propre. Cette transition énergétique reconfigure ces dépendances et leur rôle dans la sécurité énergétique. Je vous propose un bilan de ces enjeux à travers l’exemple des terres rares.

Depuis 2010, la sphère médiatique s’est fait régulièrement l’écho du cas des terres rares. Ces éléments sont essentiels aux armées modernes, drones, missiles, lunettes de vision nocturne. Mais, ils sont aussi déterminants pour les capacités énergétiques d’une économie décarbonée. Le pétrole et les terres rares présentent les mêmes caractéristiques, ils sont des éléments diffus dans la société de consommation. Ils sont des éléments nécessaires à son fonctionnement. Ce sont des ressources naturelles stratégiques.

Le problème de sécurité énergétique peut être dé-composé suivant deux variables, le coût des ressources naturelles et leur accessibilité. La première composante est de nature économique, elle est évaluée de façon absolue par les gains des parties prenantes qui échangent des biens à travers un marché. La seconde composante est de nature politique, elle est évaluée de façon relative, c’est l’écart de puissance entre le fournisseur et l’importateur qui est le critère déterminant. Si l’écart est équilibré, l’accès est toujours possible. S’il est faible, l’accès est soumis à un risque important. La première est porteuse de sensibilité aux volumes et aux prix du marché, tandis que la seconde est associée à la notion de vulnérabilité. Lorsque le marché « fonctionne », l’accès aux ressources est simplement un problème de technologie et d’investissement. Le marché « régule » le prix et fournit un optimum social qui dissout le risque de conflit. Cependant, le marché est rarement un élément rassurant pour les pays importateurs. Il ne peut supprimer la perception de l’immense levier politique des fournisseurs de ces ressources naturelles, pétrole ou terres rares. Cette composante politique conditionne souvent la possibilité de recourir à des institutions internationales pour réguler les échanges lorsque le marché est défaillant. Elle est donc primordiale par rapport à la valeur économique des matières premières.

Les terres rares sont utilisées sur plusieurs chaînes de valeurs, à toutes les étapes et avec de très petites quantités. Plus précisément, parmi les terres rares, les spécialistes distinguent les lourdes des légères. Elles sont effectivement très rares en termes géologiques. Nous allons examiner les différents paramètres qui constituent cette composante politique et ses spécificités. Leurs gisements sont plus petits avec des concentrations plus faibles. Il y a quatre terres rares lourdes particulièrement vulnérables au risque de pénurie, ce sont :

![]() Dysprosium (Dr) : pour les aimants des éoliennes et des véhicules propres (les aimants compacts pour les moteurs électriques synchrones sans balais, avec du Néodyme et du Samarium) ;

Dysprosium (Dr) : pour les aimants des éoliennes et des véhicules propres (les aimants compacts pour les moteurs électriques synchrones sans balais, avec du Néodyme et du Samarium) ;

![]() Terbium (Tb), Yttrium (Y), Europium (Eu) : pour les ampoules basses consommations (la vente des ampoules à filament est interdite en Europe à partir de 2013).

Terbium (Tb), Yttrium (Y), Europium (Eu) : pour les ampoules basses consommations (la vente des ampoules à filament est interdite en Europe à partir de 2013).

De plus, il y a une cinquième terre rare : le Néodyme (Nd), pour les aimants puissants des éoliennes (600 kg pour un alternateur) et des véhicules propres et leurs batteries. Cette terre est de type léger. Elle est aussi associée à un risque de pénurie du fait de sa forte demande et de l’absence de substitut performant.

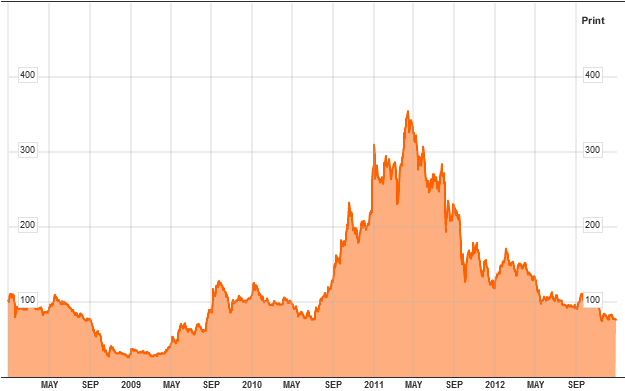

Ainsi, après avoir vu leur prix exploser entre septembre 2010 et mai 2011, en 2012 la bulle spéculative de l’ensemble des terres dont les cinq citées, semble avoir pris fin, comme l’illustre la fig. suivante :

La principale explication avancée pour ce phénomène est une perception de rareté accrue, une menace de pénurie, pour des applications jugées stratégiques par les pays importateurs. Ce n’est pas un phénomène propre aux terres rares. Les historiens du pétrole produisent la même explication pour le second choc pétrolier de 1979 après la révolution islamique en Iran.

L’origine de cette perception est l’absence de transparence de l’information pour les acteurs du marché. Cette opacité est le résultat d’une chaîne de valeur complexe, fragmentée avec des barrières très importantes à l’entrée de nouveaux acteurs. Cela limite naturellement les informations disponibles.

Cependant, cette explication n’est pas vraiment spécifique au phénomène observé, elle est plutôt générale pour tout phénomène spéculatif. Elle est de nature structurelle. Elle n’est pas entièrement satisfaisante car elle n’explique pas pourquoi cette spéculation fut observée particulièrement sur ces matières premières. Toutes les matières premières utilisées en petites quantités avec une place importante de la technologie, comme l’uranium, ne sont pas l’objet d’une folle spéculation.

Pour la compléter nous proposons de prendre en compte le développement des technologies propres : éolien, solaire et véhicules propres, particulièrement rapide car en phase de diffusion. Ces ruptures technologiques dont les perspectives sont indéterminées ont induit un voile d’ignorance sur les dépendances en terres rares associées.

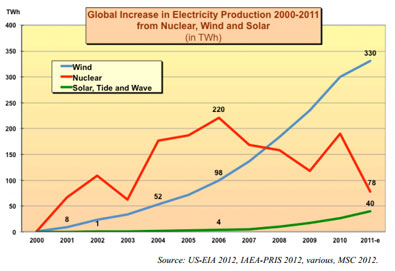

En effet, la capacité supplémentaire mondiale d’éolienne installée en 2011 a atteint un nouveau record global de 41 000 MW pour une capacité totale de 238 000 MW, selon le Earth Policy Institut. En 2004, la capacité mondiale était d’environ 50 000 MW. C’est une croissance exponentielle depuis le début du 21ème siècle. La Chine est un acteur majeur de cette évolution. Après avoir doublé sa capacité chaque année entre 2005 et 2009, elle est passée devant les Etats-Unis en 2010. Les énergies renouvelables deviennent même dominantes dans la production d’électricité devant les centrales nucléaires selon le site Enerzine.com :

Le développement de la production d’électricité d’origine photovoltaïque, consommateur important de terres rares (gallium, indium, cérium, ytterbium, sélénium, germanium), dans laquelle la Chine a commencé à déployer massivement des fermes solaires depuis 2010 ; et le développement des voitures propres (la Prius de Toyota a atteint les 2 millions d’unités en 2010) renforcent la demande en terres rares.

Ces variations importantes sont à l’origine de l’anticipation d’une forte demande en terres rares par les acteurs du marché, Molycorp, Quest Tasman, Rhodia, ARM, Rare Element Ressources, etc. regroupés dans la « Rare Earth Technology Alliance ». Elle est à l’origine de la perception de rareté, plus que l’opacité du marché. Plus précisément, ce n’est pas la valeur économique de ces éléments dans le produit final qui suscite des craintes de la part de ces acteurs, car elle est faible. En effet, la Prius de Toyota nécessite 13.5 kg de terres rares soit 15.2% du coût total. Pour une turbine d’éolienne de 1.5 MW, il faut 350 kg de terres rares soit 6.7% du coût total de l’éolienne. C’est leur criticité qui est à l’origine de la perception d’une menace sur l’approvisionnement. Ces éléments sont nécessaires afin d’atteindre la performance attendue des biens manufacturés auxquels ils participent. Leur substitution et recyclage sont balbutiants. Ces sont les mêmes caractéristiques que pour le pétrole. Comme la Chine est en situation de monopole de la production de terres rares, ce paramètre a été déterminant dans la crainte d’une instrumentalisation de cette dépendance. Cette situation est révélatrice de l’impact d’une division internationale du travail qui fonctionne en alimentation des processus industriels en « Just in time ». Elle se révèle trop sensible à ce genre de perception. Le fonctionnement en flux tendu de la production entre des acteurs aux différences politiques marquées favorise les perceptions indues de rareté. La cause directe fut l’anticipation d’une demande accrue, notamment pour la diffusion des « clean tech ».

Plus précisément, la crainte de ces acteurs provient du fort développement des chaînes de conversion des énergies propres en Chine, éolienne, solaire et véhicules propres, qui conduit ce pays à consommer pour ses propres industries une part croissance de sa production.

Aujourd’hui, la Chine produit 95% du volume des terres rares utilisées.

Mais à moyen terme, la production hors de Chine deviendra de plus en plus importante, car la Chine ne détient qu’un tiers des réserves. Au global, la production de terres rares augmentera. Les principaux producteurs hors de Chine détiennent 60% des gisements ; ils ont lancé une vingtaine de nouveaux projets d’exploitation qui devrait prendre 5 à 10 ans pour atteindre des niveaux de production significatifs pour le marché. L’Inde assurera désormais 15% des importations annuelles japonaise dans un futur proche. La question stratégique devient : quelle part de sa production la Chine va conserver pour ses propres industries et quels niveaux une production hors de Chine est nécessaire ?

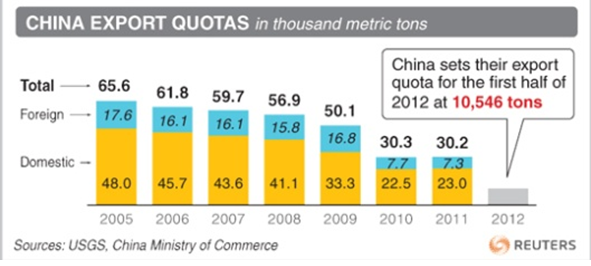

La stratégie chinoise se caractérise depuis 2009 par un resserrement de ses quotas de plus en plus important. Mais, cela ne semble pas devoir mettre en danger la satisfaction de la demande des entreprises hors de Chine. En effet, le niveau des quotas a évolué de la façon suivante :

Pour une demande hors de Chine qui a évolué selon le tableau suivant :

| Année | Demande hors de Chine (tonnes) | Pourcentage satisfait par les exportations chinoises |

|---|---|---|

| 2005 | 45 000 | 39% |

| 2006 | 53 000 | 30% |

| 2007 | 55 000 | 29% |

| 2008 | 54 200 | 29% |

| 2009 | 35 000 | 48% |

La part chinoise de la demande hors de Chine a augmenté après la diminution des quotas. Après la réduction de 40% des quotas en 2010, la demande hors de Chine a diminué de 9.3% ce qui n’a pas provoqué de pénurie. En 2011, les quotas sont restés quasiment identiques et moins de la moitié du volume des 30 814 tonnes a été atteint à l’exportation cette année-là. Ce qui montre que les quotas n’ont pas provoqué de rupture de l’approvisionnement de la demande hors de Chine. La Chine a assuré une part croissance de la demande hors de son territoire. Le rôle des quotas était d’abord de reprendre le contrôle de la production nationale au marché noir. Cette volonté vise deux objectifs.

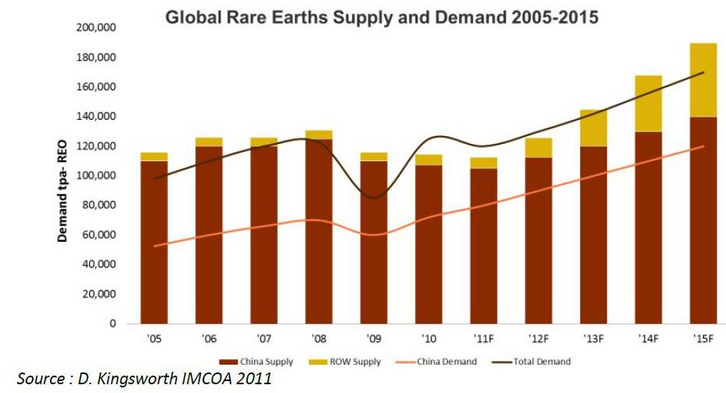

Premièrement, sécuriser les approvisionnements des entreprises chinoises, dont la consommation est très importante du fait de l’accroissement de leur capacité technologique et de la montée en gamme des produits chinois. Cela s’accompagnera d’une augmentation de l’intensité technologique des biens manufacturés « Made in China », d’où une demande intérieure soutenue comme l’illustre la fig. ci-dessous :

La mise en place des quotas accompagne la demande intérieure chinoise à partir des gisements domestiques dont la qualité est connue et contrôlée. En ce qui concerne la part croissante de la demande extérieure, elle sera satisfaite à terme par le développement de la production hors de Chine. Cela permettra à la Chine de sécuriser sa consommation intérieure en transférant le coût et le risque des approvisionnements sur les entreprises étrangères.

De plus, cela lui permettra d’accroître le capital technologique sur la chaîne de valeur et la compétitivité des produits chinois. Les entreprises japonaises grandes consommatrices d’oxydes de terres rares, à hauteur de 50% de la production chinoise, auront alors intérêt à s’implanter en Chine afin d’alimenter directement leurs clients finaux ou d’exporter vers le Japon une part de leur production. Cette implantation pourra s’accompagner de partenariats avec des entreprises chinoises qui auront une opportunité de développer leur capital technologique. Ce contrôle du raffinage des terres rares extraites est aussi un moyen de contrôle de la chaîne de valeur identique à celui joué par le raffinage du pétrole brut.

Deuxièmement, la mise sous tutelle de la production par des grands groupes nationaux a pour objectif de limiter la pression sur l’environnement. Ainsi, la Chine possède des capacités de production d’oxydes de terres rares à hauteur de 250 000 tonnes par an. Cette capacité fonctionne à hauteur de 40% de son maximum. En procédant à quelques investissements pour améliorer son efficacité, cette capacité de production peut être rapidement augmentée. Elle peut accompagner la croissance de la de-mande et réduire la pollution afférente.

Finalement, les terres rares et plus généralement le développement des technologies vertes soulèvent les questions du rôle accru de la technologie comme source de la distribution de pouvoir et des avantages compétitifs. Ainsi, les technologies vertes nécessitent une culture stratégique. L’exemple de la Chine montre l’intérêt d’aborder de nouveau des thèmes industriels comme :

![]() l’utilité du stockage et la remise en cause d’une organisation de la division du travail en « Just In Time » qui fragilise les dépendances au risque de pénurie et la sur-réaction des acteurs ;

l’utilité du stockage et la remise en cause d’une organisation de la division du travail en « Just In Time » qui fragilise les dépendances au risque de pénurie et la sur-réaction des acteurs ;

![]() la nécessité des partenariats entre acteurs étatiques et privés afin de partager les objectifs légitimes de développement des pays ;

la nécessité des partenariats entre acteurs étatiques et privés afin de partager les objectifs légitimes de développement des pays ;

![]() la valeur des stratégies de la substitution et du recyclage.

la valeur des stratégies de la substitution et du recyclage.

Ainsi, nous assistons à l’émergence d’une géopolitique des énergies propres comme nous avons une géopolitique des énergies fossiles.

Retrouvez également cet article dans le Flash n°33.