Emissions de GES et marché du carbone

samedi 1er janvier 2011, par

Cet article fait suite à la conférence donnée par Madame Claire Barreteau le 15 décembre 2010.

Contexte Mondial et jalons de décroissance des GES

Dès 1979, l’ONU, consciente des problèmes d’environnement liés à l’industrialisation, lance le Plan des Nations-Unies pour l’Environnement (PNUE).

1988 à 2007 : Le GIEC est créé au sein de l’ONU, groupe d’experts compilant tous les travaux scientifiques de par le Monde concernant les émissions de GES anthropiques (CO2, Méthane, N2O, HFC,….) et leurs effets sur le climat. Des rapports sont publiés tous les 6 ans, avec des synthèses pour l’aide à la décision des gouvernements sur les actions à entreprendre. Le dernier rapport date de 2007.

Le résultat majeur en est la nécessité de diviser par 2 les émissions mondiales de GES d’ici 2050, par 4 pour les pays développés, pour limiter à + 2°C l’élévation de température moyenne du globe en 2100 (insoutenabilité des 3,4 à 6°C dans le scénario BAS, Business As Usual).

Des jalons progressifs sont conjointement dégagés :

1992, la 1ère Convention-Climat de l’ONU à Rio, propose un retour en 2000 aux niveaux de rejets de GES de 1990, mais tous n’y sont pas parvenus.

1997, le protocole signé à Kyoto, sous l’égide de l’ONU, par 55 pays de l’Annexe 1 (OCDE + bloc de l’Est + Japon), représentant 55% des émissions mondiales de GES, décide d’une baisse de 5% (-8% pour l’Europe) de ces émissions en 2008-2012 par rapport à 1990. Dans ce cadre, des mécanismes de ventes et achats de permis d’émissions sont autorisés. Le protocole de Kyoto n’est ratifié qu’en 2003.

2003, l’Europe et la France s’engagent sur le facteur 4 en 2050. Le marché européen du Carbone, l’EU ETS, European Union Emission Trading Scheme, commence sa mise en place pour les industriels (système « cap and trade » d’allocations et de marché de quotas de CO2). La France définit son Plan Climat 2004-2012 (P. Radanne à la MIES).

2005, l’EU ETS et sa traduction française, le PNAQ, Plan national d’Allocations des Quotas, démarrent réellement, pour les deux grandes phases : 2005-2007, puis 2008-2012.

2007, le Grenelle de l’Environnement Français tente de définir des normes et des moyens d’action pour répondre à son Plan Climat, impliquant cette fois tous les secteurs d’émissions.

2008, le plan Energie-climat de l’Europe est voté, proposant le jalon à 2020 suivant, pour l’objectif facteur 4 en 2050 :

- Diminuer de 20% les émissions, tous secteurs confondus (industrie, transports, bâtiments,…)

- Passer à 20% d’énergies renouvelables

- Augmenter l’efficacité énergétique de 20%.

2009 et 2010, les négociations internationales de Copenhague et Cancun pour l’après-2012 aboutissent à un accord a minima sur la volonté de ne pas dépasser +2°C en 2050, mais sans proposition de moyens pour y parvenir. Les 2 plus gros émetteurs, la Chine et les USA, ne veulent s’engager sur aucune décroissance, ni chiffrée, ni contrôlée. L’Europe, qui est responsable du quart des émissions mondiales, continue sur la lancée de son plan à 2020, et prolonge son marché du carbone, qui n’est qu’un des moyens pour y parvenir.

2013-2020, le marché Européen du carbone EU ETS montera en puissance.

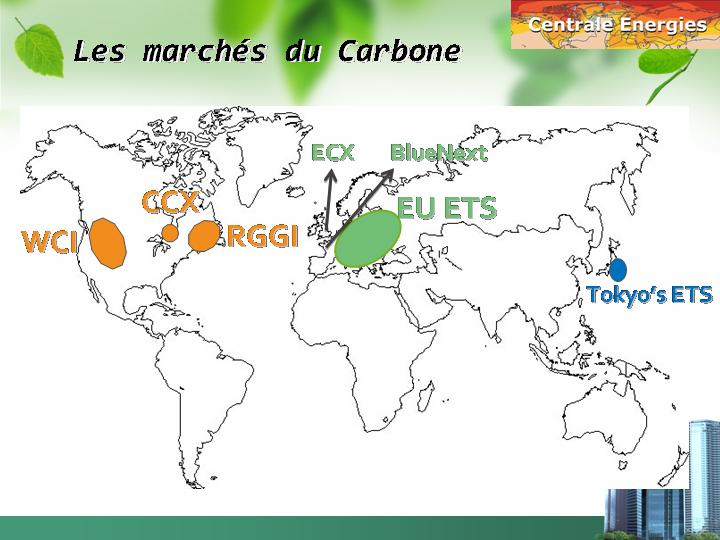

Rappel sur les Marchés Mondiaux du Carbone

Après le protocole de Kyoto, d’autres marchés du carbone sont créés dans le Monde. L’objectif est bien d’inciter les acteurs à réaliser des économies d’émissions, si ces dernières coûtent moins cher que l’achat de quotas.

Aux Etats-Unis :

en 2007, le Western Climate Initiative voit le jour sur la côte Ouest ; c’est un système « cap and trade » et le seul qui fonctionne actuellement.

en 2003, le Chicago Climate Exchange est un système d’échanges de quotas, sans valorisation en dollars (« cap »), et implique ONG, universités, villes. Il devait être nationalisé, mais vient d’être refusé et fermé par le Congrès en octobre 2010.

en 2008, le Regional Greenhouse Gas Initiative est un test sur 10 états du Nord et concerne les grands producteurs d’Energie. C’est un système d’échanges et d’enchères sans allocations de quotas (« trade »). Il doit à terme être nationalisé.

En Asie :

En 2010, le Tokyo’s ETS est un marché « cap and trade », précurseur d’un futur marché national. Il concerne bureaux et usines, avec en objectif une baisse des émissions de 25% par rapport à 2000. Il démarre en 2011.

Les différents marchés cités n’en sont qu’au tout début, et le retour d’expérience en est encore faible. D’autres moyens sont aussi à mettre en œuvre pour arriver aux objectifs de réduction globale, impliquant tous les autres secteurs de l’économie, transports, bâtiments, agriculture, etc.…. (certificats d’économie d’énergie, taxes carbone, énergies renouvelables, reforestation, etc.….)

Structure de fonctionnement du marché d’échange européen du carbone, EU ETS

Seul le CO2 a été pris en compte initialement en Europe, ce dernier ne représentant que 75% des GES émis (en pouvoir de réchauffement à 100 ans). Après attribution à chaque pays de quotas d’émissions autorisées (un quota = une tonne de CO2), deux marchés d’échange principaux ont été créés :

Le marché d’échange « Bluenext », partenariat entre le Nyse Euronext et la CDC (Caisse des Dépôts et Consignations, qui gère les bilans annuels d’émissions et les échanges de quotas), est un marché « spot », contrats au comptant, qui concerne les activités internes à l’EU ETS (EUA, ou European Union Allowance, en quotas de CO2), mais aussi les Mécanismes de Développement Propre, MDP ou de Mises en Œuvre Conjointes, MOC (en eq CO2). Ce marché ne concerne que 30% des quotas échangés.

L’ « ECX », European Climate EXchange, situé à Londres, est un marché de « futures », contrats à terme, et concerne 60% des échanges.

Nota : quatre autres marchés se partagent les 10% des échanges restants en Europe : le Nord Pool à Oslo, l’European Energy Exchange à Leipzig, le Climex à Utrecht et le Energy Exchange Austria à Vienne.

Caractéristiques des quotas Européens attribués dans le cadre de l’EU ETS

Première phase 2005-2007 :

Le prix initial du quota de CO2 a été fixé à 31 euros la tonne. 12.000 industriels ont été impliqués représentant 2,31 milliards de quotas attribués (45% des émissions de CO2 européennes), dont 95% alloués gratuitement. Les secteurs d’application ont été l’énergie (60%), le papier, le verre, le ciment, la sidérurgie, les raffineries, la chimie,…. Une amende de 40 euros la tonne de CO2 dépassée par rapport au quota alloué était prévue. Mais, sans visibilité sur les années précédentes, les quotas alloués ont été trop importants, et le prix de la tonne a fluctué, descendant jusqu’à 0,28 euros.

2ème phase 2008-2012 :

Les quotas s’échangent maintenant autour de 15 euros la tonne de CO2. Sur la période, 12.000 industriels ont à nouveau été concernés, avec les mêmes secteurs d’application qu’en 2005-2007, représentant 2,08 milliards de quotas attribués, dont 90% alloués gratuitement (pour les industriels tournés vers l’International, le % gratuit est de 100 %). L’amende est maintenant de 100 euros par quota dépassé.

Troisième phase 2013-2020 :

De nouveaux secteurs industriels seront intégrés (pétrochimie, aviation, industrie chimique,…) ainsi que deux autres GES, le protoxyde d’azote et les PFC, afin de parvenir à couvrir 50% des émissions européennes. Les quotas seront attribués pour parvenir à une baisse de 1,74% des émissions par an d’ici 2020 (jalon pour le facteur 4 en 2050). 50% des quotas seront mis aux enchères dès 2013, pour arriver progressivement à 100% en 2027.

Rappel sur les Mécanismes de Développement Propres et de Mise en Œuvre Conjointe

Les Mécanismes de Développement Propre (MDP) ou de Mise en Œuvre Conjointe (MOC) sont relatifs à des projets investis par un état ou une entreprise signataires du protocole de Kyoto dans des pays en développement (PVD) ou dans d’autres pays de l’annexe 1 (OCDE et ex-bloc soviétique) ; ils donnent droit à des attributions de quotas de CO2 supplémentaires, grâce aux émissions de tonnes-équivalent CO2 évitées dans ces pays (CER, Certified Emission Reduction dans les PVD ; URE, Unités de Réduction d’Emissions, dans les pays de l’Annexe 1).

Ces projets, contrairement au marché interne Européen qui ne concerne aujourd’hui que l’Industrie, peuvent traiter en outre des déchets, du secteur résidentiel et tertiaire, du transport, de l’agriculture, du reboisement, ce dernier limité chaque année à 1% des émissions de 1990. C’est l’ONU qui décide de l’éligibilité de ces projets.

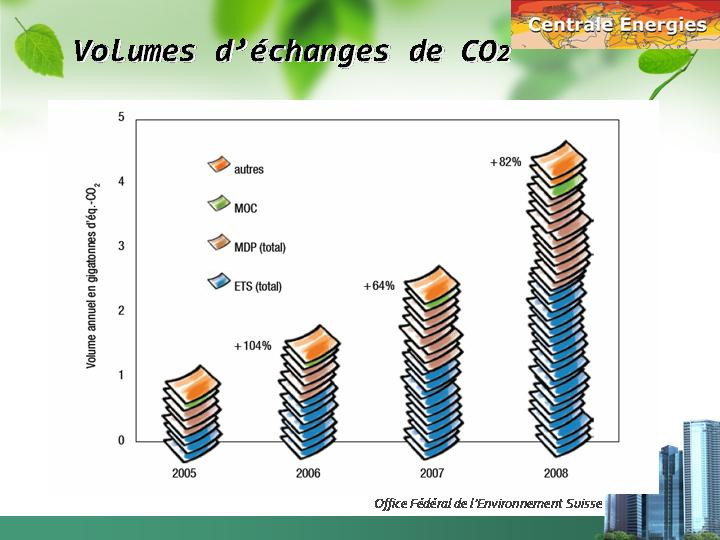

Bilans en 2008 des marchés Européens EU ETS, MDP et MOC.

3 Milliards de tonnes de CO2 ont été échangées par les Industriels Européens, pour une valeur de 62,5 milliards d’euros. Le volume impliqué représente 2/3 du volume mondial échangé, le 1/3 restant concernant principalement le MDP, avec par ailleurs 65 millions de tonnes pour le RRGI américain ! Les valeurs d’actifs échangés par les Industriels représentent les 3/4 des actifs mondiaux, le reste étant principalement dédié aux MDP, avec seulement 167 Millions d’euros pour le RGGI américain !

Le plan national d’allocations des quotas Français (PNAQ)

C’est la CDC qui gère l’attribution des quotas et recueille les bilans annuels des entreprises. Dans la phase d’essai 2005-2007, 156 Millions de quotas ont été attribués gratuitement à 1.100 sites Industriels. Dans la seconde phase de stabilisation 2008-2012, 10% de quotas en moins ont été attribués, soit 135 Millions pour la période entière.

Le graphique ci-dessous, montre la montée en puissance des échanges en Europe entre 2005 et 2008.

Marchés du carbone, taxe carbone, certificats d’économie d’énergie ?

Les deux plus grands instruments incitatifs pour diminuer les émissions mondiales de GES sont le système de permis d’émission que nous venons de voir et la taxe Carbone. En complément, d’autres moyens existent, tels les Certificats d’Economie d’Energie (à voir dans un prochain flash). Si le permis d’émissions s’applique bien aux grosses installations industrielles, il est difficilement extrapolable aux pollutions diffuses créées par les systèmes de transport ou le chauffage des bâtiments. La mise en place d’une taxe carbone semble plus adaptée à ces derniers cas.

Chaque système a ainsi son avantage. Si le permis réparti correspond à un plafond d’émission global et permet de converger de manière décentralisée vers le niveau de décroissance à atteindre, sans avoir à connaître les caractéritiques détaillées de chaque entreprise, il ne permet pas de fixer un prix au carbone, celui-ci résultant du niveau de restriction (offre du régulateur) et de la demande. Par contre, dans un système de taxe carbone, le prix de ce dernier est fixé, mais le résultat en niveau d’émissions n’est pas forcément connu et n’est donc pas maitrisable.

Jusqu’à présent, les allocations de quotas ont été majoritairement faites à titre gratuit pour le marché EU ETS. Cette gratuité a pu amener certaines entreprises à s’attribuer une part de la rente carbone, si leurs diminutions d’émissions ont été peu coûteuses, ou si ces entreprises ont été trop largement dotées en droits à polluer au départ.

Dans le cas d’une mise aux enchères par les Etats, ces derniers pourront capter une partie des montants, ceci leur permettant, en théorie, d’engager diverses actions tournées vers l’objectif final (comme le financement de recherches dans des technologies vertes, ou des incitations à les développer par des primes ou des subventions, …).