Un point sur les pétroles de gisements compacts (pétroles « de schistes ») -Flash n°59

jeudi 3 mai 2018, par

À l’occasion de la publication de leur ouvrage [1] Le Pétrole, quelles réserves, quelles productions et à quel prix ? les auteurs ont repris pour la Revue de l’Energie [2] et reprennent ici quelques passages de ce livre, éléments consacrés aux pétroles de gisements compacts, couramment appelés « pétroles de schistes » ou LTO (Light Tight Oil). Malgré une production représentant seulement de l’ordre de 6 % de la production mondiale, ceux-ci ont occupé une place majeure sur la scène pétrolière au cours des dernières années et devraient continuer à jouer un rôle important à moyen terme comme à long terme.

Caractéristiques des pétroles de roche mère ou de formations compactes

Définitions et aspects techniques

Les pétroles de gisements compacts (LTO, Light Tight Oil) sont également appelés « pétroles de schiste », (Shale Oil) ou pétroles de roche mère (Source Rock Oil). L’appellation LTO « Light Tight Oil » (ou pétroles légers de réservoirs compacts) est employée de plus en plus couramment aux États-Unis. Elle vient du fait que ces pétroles sont en général de bonne qualité, légers ou extra-légers. Il s’agit d’hydrocarbures restés dans les roches mères, ou ayant migré vers des formations compactes à très faible perméabilité.

Dans un premier temps, à partir de 2006-2007, c’est la production de gaz « de schistes » qui a connu un essor considérable aux États-Unis, grâce au forage horizontal et à la fracturation hydraulique multiple. Les techniques ainsi mises au point ont ensuite été largement utilisées pour l’exploitation de pétroles de gisements compacts, essentiellement à partir de 2010. La production de ces hydrocarbures nécessite le forage de nombreux, voire de très nombreux puits. La fracturation fait appel à d’importants volumes d’eau additionnée de sable et de produits chimiques. L’impact environnemental de ces forages fait l’objet de controverses en raison de la sismicité, des risques de pollution des sols et des nappes phréatiques. L’exploitation implique donc des réglementations spécifiques et des contrôles effectués par une administration rigoureuse et compétente.

Comme pour les gaz « de schistes », ces pétroles se sont développés essentiellement aux Etats-Unis (plus de 95 % de la production mondiale actuelle).

Caractéristiques de la production des pétroles de gisements compacts

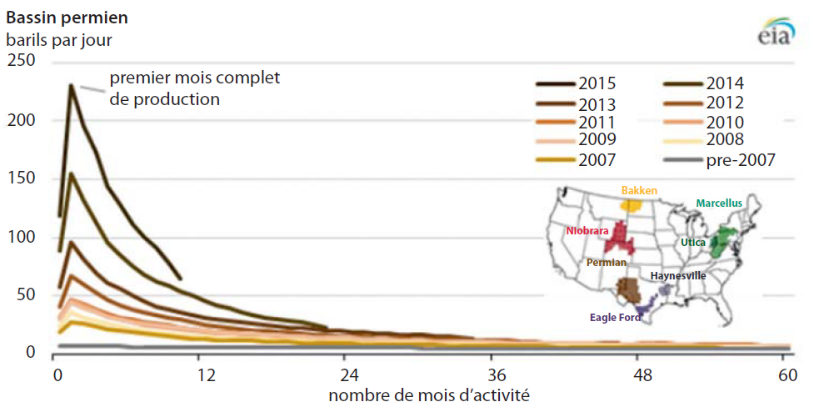

L’exploitation de ces pétroles présente quelques caractéristiques particulières. Le déclin de la production d’un puits est très rapide, la figure 1 en donne un exemple. Elle fait également apparaître l’augmentation au cours du temps de la productivité des puits. La productivité des puits et donc les coûts de production sont très variables d’une région à l’autre et même d’une zone à l’autre à l’intérieur d’une formation géologique donnée.

La récupération cumulée par puits est faible, nettement inférieure à celle observée pour des gisements conventionnels. La mise en production est rapide et peut être réalisée en quelques mois. La durée du forage (qui a sensiblement diminué au cours de ces dernières années) varie suivant les zones d’une semaine à un mois à laquelle il faut ajouter le temps de fracturation de l’ordre d’une à deux semaines. La réactivité des investissements de développement aux conditions économiques est donc beaucoup plus importante que pour les pétroles conventionnels ou les pétroles extra-lourds. Aux États-Unis, la production s’est développée de façon très rapide à l’origine grâce à de multiples intervenants, le plus souvent de petite taille. Depuis 2012-2013, les « majors » sont devenus des acteurs très importants, en particulier EXXON qui en a fait depuis 2016 l’axe majeur de ses investissements.

- Figure 1 Production journalière moyenne d’un puits, bassin permien du Texas (Source : EIA, Drilling Productivity Report)

Les ressources de pétroles de gisements compacts

Les pétroles de gisements compacts sont répartis sur de vastes surfaces, dont les limites sont souvent floues. Le record de surface semble être détenu par la roche mère du Bazhenov en Russie qui s’étend sur un million de km2, deux fois la surface de la France ou 100 fois celle de Ghawar. Les réserves de ce type présentent une forte élasticité au prix du brut ou aux coûts de production, ce qui fait que leurs estimations sont entachées de fortes incertitudes non seulement liées à la géologie, aux contraintes liées à la préservation de l’environnement et à l’évolution des techniques de production, mais aussi au prix. Ainsi l’AIE estimait les ressources récupérables mondiales à 436 milliards de barils en 2017, tandis que Marc Blaizot [Blaizot [3] , 2017], ancien directeur Exploration de Total, à 1 500 Gb, un montant du même ordre de grandeur que celui des réserves conventionnelles dites prouvées.

Les productions de pétroles de gisements compacts

Aux États-Unis, les prix élevés du pétrole jusqu’en 2014 ont conduit à un développement particulièrement rapide de ces productions depuis 2008, conduisant au rebond spectaculaire de la production pétrolière américaine. Elles ont augmenté de 1 Mb/j environ chaque année de 2011 à 2013 et de 1,4 Mb/j en 2014 ce qui correspond en gros aux augmentations de la production pétrolière mondiale durant cette période 2011-2014.

L’évolution de la production américaine de gisements compacts est fournie par la figure 2. Cette augmentation de production a été la cause principale de la chute des prix du brut de 2014, qui a elle-même été à l’origine d’une baisse de production. Ensuite la remontée des cours a entraîné un rebond de la production à la fin 2016, favorisé aussi par une poursuite de la réduction des coûts.

Comme nous l’avons souligné à propos des réserves, la contribution des pétroles de formations compactes à l’offre pétrolière pour l’avenir est entachée de très fortes incertitudes, d’ordre technique (progrès technologique) et économique (niveau des prix).

Pour les Etats-Unis les trois principaux scénarios publiés par l’EIA (2017) sont très contrastés. Dans le scénario de base la production de gisements compacts plafonnerait à 6 Mb/j environ à partir de 2025. Dans le scénario haut, elle dépasserait la douzaine de Mb/j et permettrait aux États-Unis non seulement de ne plus faire appel à des importations de brut mais d’exporter des volumes significatifs, ceci dès le début des années 2020. Dans le scénario le plus pessimiste la production passerait par un maximum de 5 Mb/j dans les années 2020 et tomberait à 3 Mb/j en 2040. Rystad Energy estime par ailleurs que la production américaine pourrait atteindre 25 Mb/j vers 2030.

S’il est difficile d’estimer le potentiel des pétroles de roche mère aux États-Unis où la géologie est bien connue et où des dizaines de milliers de puits ont déjà été forés, il va sans dire que les incertitudes sont encore plus fortes pour le reste du monde. L’expérience américaine ne peut pas être transposée facilement. Les États-Unis bénéficient d’une législation très favorable, le propriétaire du sol est propriétaire du sous-sol, le secteur parapétrolier y est particulièrement développé… Il est donc pratiquement impossible que l’on observe une montée en puissance aussi rapide dans d’autres pays. Par ailleurs, aux États-Unis, et plus encore en Europe, les oppositions liées aux considérations environnementales constituent des freins souvent puissants, en raison des risques relatifs à la sismicité, à la pollution des nappes phréatiques, aux émissions de méthane.

Les coûts de revient et le progrès technique

Les coûts varient d’une région à l’autre. Ils peuvent varier aussi fortement à l’intérieur d’un même bassin, de 25 $/b à 80 $/b par exemple sur la formation du Bakken du bassin de Williston. En moyenne selon Per Magnus Nysveen (2017) de Rystad Energy, grâce au progrès technique, sur l’ensemble des gisements compacts, le seuil de rentabilité en tête de puits est passé de 79 $/b en 2012 à 76 en 2013, 70 en 2014, 56 en 2015 et 39 en 2016. En 2017 on a observé par contre une légère remontée des coûts.

Malgré une poursuite des progrès techniques, une remontée des coûts à l’avenir ne peut être exclue, pour différentes raisons (nécessité d’exploiter des zones moins favorables, remontée des tarifs des services parapétroliers, …).

La sensibilité aux prix

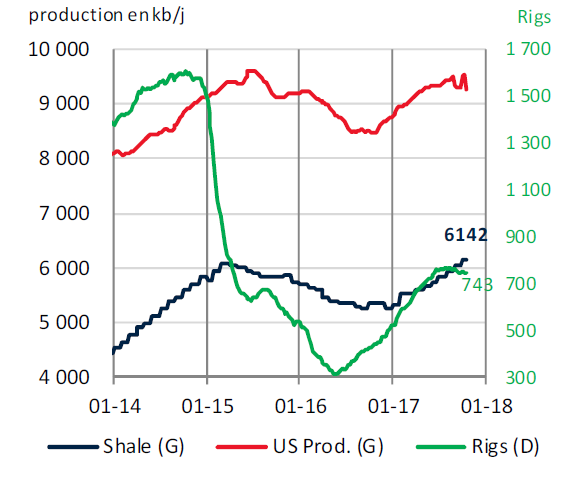

L’activité de forage est donc très sensible au niveau des prix comme le montre la figure 2 (nombre d’appareils de forage en service à terre aux États-Unis passant de 1 600 en octobre 2014 à moins de 330 en mai 2016 puis rebondissant à 740 en juin 2017).

Il y a une certaine inertie, un décalage dans le temps entre la baisse de l’activité de forage et celle de la production. La figure 2 donne la production totale des régions de gisements compacts, la production totale américaine (hors Liquides de Gaz Naturel) ainsi que le nombre d’appareils de forage en service. Malgré la chute des prix du deuxième semestre 2014 et la baisse de l’activité de forage, la production a continué à croître jusqu’au printemps 2015. Elle a ensuite diminué mais de façon modérée. Cette bonne résilience a surpris la plupart des observateurs. Elle a été due aux progrès techniques déjà cités (diminution des temps de forage, augmentation des débits par puit), à une standardisation des matériels et à un recentrage des activités sur les zones les plus favorables tandis que l’aptitude à détecter ces « sweet spots » s’est améliorée. À la diminution des coûts correspondante s’est ajoutée la baisse du prix des services parapétroliers.

- Production des régions de gisements compacts, production américaine et nombre d’appareils de forage en activité aux Etats-Unis. Source : IFPEN

Pour ce qui concerne la réaction à une hausse des prix, elle est en grande partie liée à la reprise du forage. La figure 2 fait apparaître le décalage entre forage et production. Entre le début des opérations et le démarrage de la production, il s’écoule en moyenne six mois.

Il n’en reste pas moins que l’exploitation des gisements de ce type peut participer à la régulation des prix. Dans le passé, la régulation des cours a été fortement influencée par des comportements de cartel, semi-cartel des sept sœurs jusqu’à la fin des années 1960, cartel de l’OPEP ensuite. L’OPEP (en fait essentiellement l’Arabie saoudite) a joué pendant des décennies le rôle de producteur d’appoint. Elle peut continuer, en liaison avec d’autres pays producteurs, à avoir une influence significative sur les prix. C’est ce qui s’est passé avec les annonces d’accord, puis les décisions effectives de réduction de la production de novembre et décembre 2016, accords prolongés en mai 2017. Son pouvoir de marché est cependant maintenant limité par la réactivité aux variations de prix de la production des gisements compacts.

Les modes d’action sont naturellement très différents, décision d’un oligopole pouvant conduire à une variation rapide de l’offre dans un cas, décisions d’un grand nombre d’opérateurs dans l’autre cas entraînant des variations de la production avec une certaine inertie.

Conclusion

Malgré les incertitudes qui pèsent sur le potentiel des pétroles de gisements compacts, de plus en plus nombreuses sont les études qui conduisent à prévoir une poursuite de leur développement, permettant à ces pétroles de représenter à l’avenir une part significative de la production pétrolière mondiale. Si les résultats de ces études sont confirmés, on pourrait assister à la quasi-disparition du concept de pic pétrolier, tout au moins d’un pic de l’offre précédant un pic de la demande qui devrait résulter des politiques et mesures prises pour lutter contre le changement climatique. À défaut de disparition du concept, le pic serait beaucoup plus difficile à définir dans la mesure où le caractère épuisable de la ressource ne serait plus déterminé essentiellement par des paramètres physiques mais par des critères économiques et d’acceptabilité environnementale et sociale.

La réactivité de la production de ces pétroles à la variation des cours leur permet de participer à la régulation des prix et à limiter le pouvoir de marché de l’OPEP ou d’une association entre l’OPEP et d’autres pays producteurs, donnant aux aspects économiques un poids déterminant. Il s’agit d’un changement majeur pour l’analyse de la situation actuelle et sans doute pour nombre d’années à venir.

L’ouvrage écrit par les auteurs de cet article, Le pétrole : quelles réserves, quelles productions et à quel prix ?, est paru en novembre 2017 chez Dunod.

[1] Avec l’aimable autorisation de Dunod. Ouvrage reprenant une communication à l’Académie des technologies du groupe de travail « Pétrole » de la Commission Énergie et changement climatique.

[2] Revue de l’Energie N) 635 Décembre 2017

[3] Blaizot M., Shale-oil production resilience and associated shale-oil reserves : a global approach based on the petroleum system, EAGE (European Association of geoscientists and engineers), Paris, 13 juin 2017.