La chute vertigineuse du cours du pétrole et ses conséquences multiples

mardi 1er décembre 2015, par

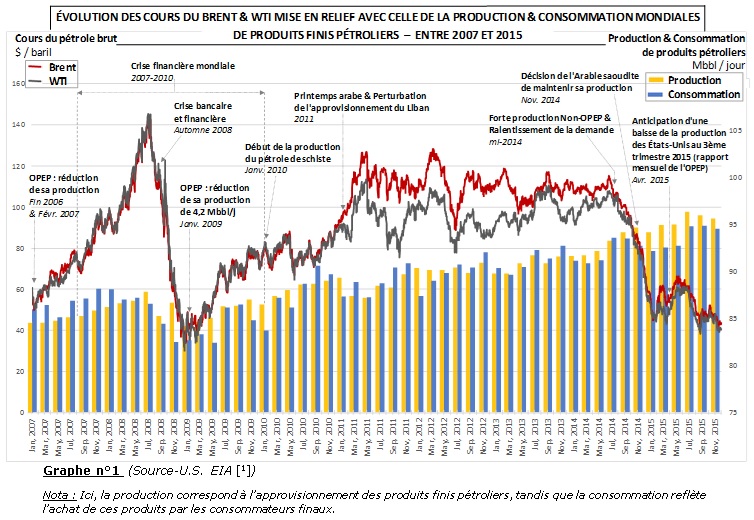

Le cours du pétrole brut, qui était sur une tendance globale haussière depuis le début des années 2000, atteignant même des valeurs historiques en juillet 2008 (Brent : $143,95/baril & WTI : $145,31/b. [1]) et fluctuant autour des $100 le baril à partir de janvier 2011, a connu une chute fulgurante durant la deuxième moitié de l’année 2014, faisant plonger les prix des barils de Brent et de WTI à respectivement $55,27 et $53,45 en décembre 2014, niveau le plus bas observé depuis mai 2009. Cette baisse s’est prolongée durant l’année 2015.

Ce scénario n’a évidemment pas été anticipé par les institutions d’études financières, notamment du fait de la tendance ces dernières années à voir une production s’aligner sur une demande de pétrole en continuelle augmentation. Néanmoins, un certain déséquilibre existait déjà sur le marché pétrolier début 2014 :

– un ralentissement économique des pays émergents, notamment de la Chine,

– une production du pétrole de schiste nord-américain venant se surajouter au marché pétrolier.

D’autres facteurs viendront accroître ce déséquilibre, provoquant ainsi la chute vertigineuse du cours de pétrole entamée en juin 2014, à savoir :

– une hausse du cours du dollar, allant de 0,74€ à 0,81€ de juin à décembre 2014, pour atteindre 0,93€ de moyenne en avril 2015 [2],

– et surtout, le maintien par l’Arabie saoudite de sa production pétrolière, malgré une production mondiale largement excédentaire. Certains expliquent cette inaction saoudienne par une volonté d’assurer leurs parts, et donc leur influence sur le marché pétrolier, notamment face à l’effervescence du pétrole de schiste nord-américain ; d’autres la justifient par un manque de rentabilité à jouer les régulateurs de la production pétrolière mondiale.

État des lieux du pétrole et de ses réserves

Le pétrole brut est un produit qui constitue la part la plus importante du marché des matières premières (en volume et en valeur marchande globale). Depuis la seconde révolution industrielle, toute l’économie mondiale s’est fortement ancrée autour de cette énergie fossile, à tel point que les fluctuations du cours du baril ont une incidence sur celle-là.

Aujourd’hui, le pétrole occupe une place fondamentale sur le marché mondial de l’énergie, avec le charbon et le gaz naturel, représentant en 2014 respectivement 32,6%, 30% et 23,7% sur une consommation énergétique mondiale de 12 928 Mtep, devant le nucléaire (4,4%) et les énergies renouvelables (9,3%) (source BP Statistical Review 2015 [3]). Son utilisation finale fut destinée en 2013 (source-Agence Internationale de l’Énergie [4]) :

– au domaine du transport, principal consommateur, avec 2 374 Mtep (dont 77,1%, 11,2% et 10,1% respectivement pour l’automobile, l’aviation et le maritime),

– à l’industrie et au bâtiment, consommant respectivement 298 Mtep et 234 Mtep.

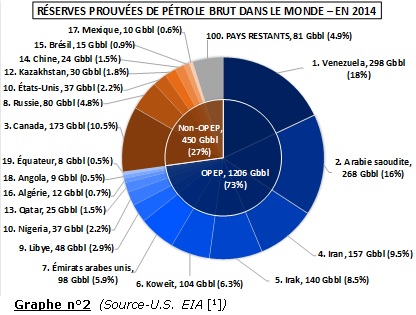

Le pétrole brut est composé principalement de molécules d’hydrocarbures, auxquels viennent s’ajouter d’autres éléments (CO2, H2S, oxygène, azote, plomb, etc.) – cette composition chimique étant caractéristique de son gisement d’origine. Sa qualité est essentiellement déterminée par son « degré API », reflétant sa densité, et sa teneur en soufre, polluant à retirer. Les réserves « prouvées » de pétrole brut sont estimées en 2014 à 1 656 milliards de baril (« Gbbl ») (source-U.S. EIA [1]). Elles se concentrent essentiellement sur les régions du Moyen-Orient (804 Gbbl), de l’Amérique centrale et Sud (328 Gbbl) et de l’Amérique du Nord (220 Gbbl) – voir Graphe n°2.

Le pétrole conventionnel se divise en gisements sur terre (« Onshore »), dont le nombre de nouvelles découvertes tend fortement à diminuer au fil des an-nées, et en gisements en mer (« Offshore »), représentant la majorité des nouvelles découvertes.

Le pétrole non-conventionnel (le sable bitumineux, le schiste bitumineux, le pétrole de schiste, le pétrole extra-lourd, etc.) a connu quant à lui un essor ces dernières années, grâce aux récentes découvertes et aux avancées technologiques.

L’industrie pétrolière

Toute une infrastructure lourde et complexe a progressivement été mise en place depuis l’avènement de l’ère pétrolière. Ainsi, aujourd’hui, l’industrie pétrolière se décompose en 3 principales catégories :

– l’« Upstream » : composé de l’exploration (prospection de nouveaux gisements, utilisant des techniques très avancées en sismologie – cette phase est particulièrement importante avant tout investissement, tant ceux-ci liés à l’exploitation de pétrole sont colossaux) et de la production (extraction du pétrole brut et son traitement partiel – phase durant entre 20 et 30 ans en général),

– le « Midstream » : qui concerne les moyens de transport (des gisements vers les raffineries ou de celles-ci vers les distributeurs finaux) et de stockage des produits pétroliers. Les transports se font généralement via des oléoducs (peu flexibles) ou des pétroliers en mer,

– le « Downstream » : qui concerne le raffinage du brut (principalement la distillation, mais aussi le craquage, le reformage ou la désulfurisation) ainsi que le marketing, la distribution finale et la vente des produits finis pétroliers.

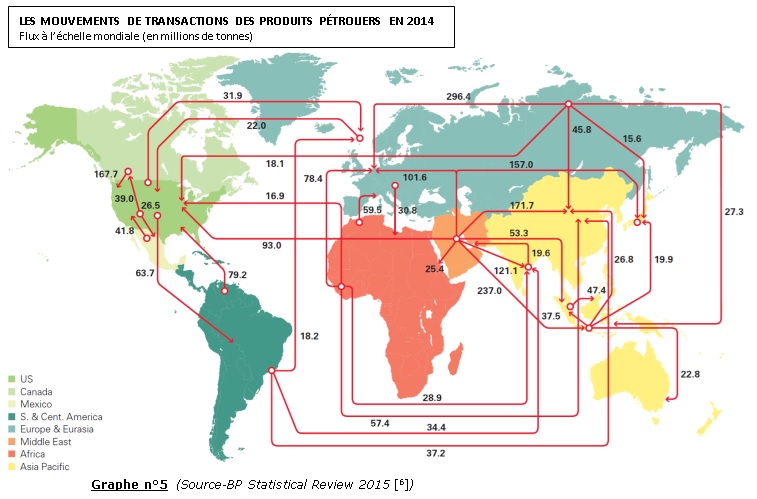

Bien que certaines compagnies englobent l’intégralité des phases de l’industrie pétrolière (à l’image des « supermajors »), la majorité sont des sociétés spécialisées, par exemple dans la production ou le raffinage. À noter que les raffineries se situent à des endroits stratégiques, comme près des réseaux d’acheminement de bruts ou des centres de consommation, et sont initialement conçues pour traiter des types spécifiques de pétroles bruts. Du fait de la répartition diversifiée de ces matières à l’échelle mondiale, les raffineries peuvent commodément varier leur choix de fournisseurs, minimisant ainsi l’impact des ruptures d’approvisionnement – cf. Graphe n°5.

Les compagnies pétrolières nationales, détenues par les pays producteurs, ont progressivement pris de l’importance face aux compagnies privées, plus anciennes et plus avancées technologiquement. Ces dernières néanmoins, ne possédant qu’une part mineure des réserves pétrolières, ne peuvent influencer le cours de l’or noir.

Le coût de revient du pétrole (i.e. coût intégral de production et de distribution) a été estimé en 2015 comme suit (source Rystad Sept.2015 [5]) :

– l’Onshore : entre $25 et $60 par baril pour le Moyen Orient (*), et $40-$80 pour le reste,

– l’Offshore : $39-$75 pour l’Offshore conventionnel (profondeurs d’eau inférieures à 150m), $42-$81 pour le « Deepwater » (entre 150m et 1 300m), et $54-$78 pour l’« Ultra-Deepwater » (supérieures à 1 300m),

– le pétrole non-conventionnel : $56-$81 pour le schiste bitumineux nord-américain, $62-$75 pour le pétrole extra-lourd, et $65-$95 pour le sable bitumineux.

(*) D’autres sources annoncent un coût de revient à partir de $7 par baril pour l’Arabie saoudite.

Manifestement, le niveau actuel du cours du pétrole permettrait davantage aux projets Onshore et Offshore conventionnels de se poursuivre. La rentabilité des projets Offshore profonds et de pétrole non-conventionnel pourrait être remise en question.

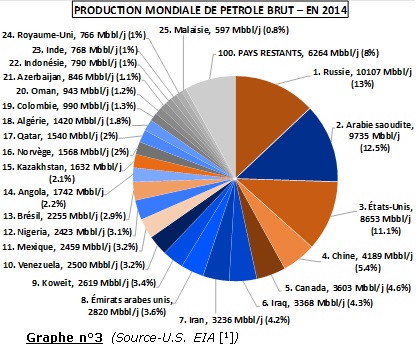

La production mondiale du pétrole brut (i.e. brut et condensats directement extraits des gisements) représentait en 2014 77,83 Mbbl/j, soit environ 28,41 Gbbl (source-U.S.EIA [1]). Les principaux pays producteurs sont : la Russie (1er producteur, avec 13%), l’Arabie saoudite (12,5%) et les États-Unis (11,1%), suivis par la Chine, le Canada, l’Iraq, l’Iran, les Émirats arabes unis, le Koweït et le Venezuela (entre 3,2% et 5,5%) – cf. Graphe n°3.

À noter la présence sur ce marché pétrolier de l’OPEP (« OPEC » en anglais), qui est une organisation intergouvernementale, créée en 1960 et regroupant actuellement 12 pays producteurs (dont l’Arabie saoudite, le Venezuela, l’Iran, l’Irak, les Emirats arabes unis et le Koweït), recelant à elle seule en 2014 73% de la réserve mondiale de pétrole et 42% de la production. Son objectif est de s’assurer de la stabilité du cours du pétrole, en régulant la production de ses membres (« swing producers »). Toutefois, ce n’est pas de son intérêt d’avoir un prix du baril excessif, car les pays importateurs peuvent se tourner vers des fournisseurs hors-OPEP, ou vers des économies ou une diversification de l’énergie.

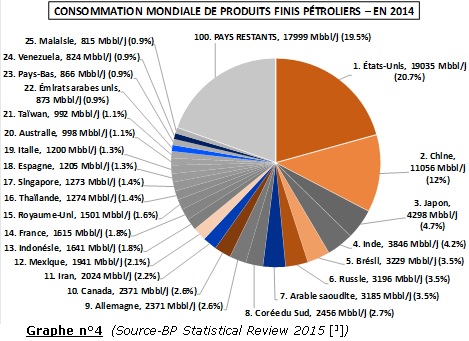

Quant à la consommation mondiale des produits finis pétroliers (i.e. la consommation finale incluant les biocarburants, les gains et pertes en raffinerie et le ravitaillement en aviation et marine), elle s’élevait en 2014 à 92,09 Mbbl/j, soit environ 33,61 Gbbl (source BP Statistical Review 2015 [3]). Les pays consommateurs sont principalement : les États-Unis (1ers consommateurs, avec 20,7%), la Chine (12%), le Japon (4,7%), l’Inde (4,2%), suivis par le Brésil, la Russie et l’Arabie saoudite (3,5%) – cf. Graphe n°4.

Depuis le début de la chute du cours du pétrole, la consommation mondiale semble stagner, tandis que la production, excédentaire, connaît même une légère hausse. Les faibles prix du baril incitent les fournisseurs et autres négociants à stocker les pétroles bruts, notamment dans des « supertankers », dans le but de les revendre plus cher.

Le prix final du carburant automobile se répartit majoritairement entre la taxe, variable selon la politique budgétaire du pays (France : 50%, États-Unis : 17% environs), et le prix du pétrole brut (France : 25%, États-Unis : 45%), le raffinage et la distribution ne représentant qu’une partie mineure.

Le fonctionnement du marché pétrolier

Les produits pétroliers (bruts, intermédiaires et finis) sont échangés sur un marché boursier interconnecté. Les transactions y sont réalisées dans deux sous-catégories de marchés :

– le marché au comptant (« Spot Market ») : où la livraison des marchandises et son règlement sont effectifs et quasi-immédiats. Les prix « Spot » reflètent la qualité des produits pétroliers ainsi que la balance réelle entre l’offre et la demande,

– le marché à terme (« Futures Market ») : où la livraison et le règlement sont initialement prévus sur une échéance ultérieure. Les transactions se font sous forme de produits dérivés financiers, i.e. des contrats à terme (« Futures »), des contrats « Forward », des contrats d’échanges financiers (« Swaps ») ou des options. Tous ces contrats peuvent être utilisés pour la spéculation ou comme couverture de risque (« Hedging » – contre toutes fluctuations futures défavorables). Les « Swaps » et les options, de purs produits financiers, sont les plus utilisés dans ce dernier cas. Ici, les prix « Futures » ou « Forward » sont établis par la prévision du marché pétrolier.

Les « Futures » pétroliers sont réalisés sur des places boursières spécifiques et règlementées, dont les principales, le New York Mercantile Exchange (« NYMEX ») et l’Intercontinental Exchange (« ICE »), centralisent les prix « Futures » relatives au pétrole. Faisant davantage l’objet de spéculations ou de « Hedgings », ils n’aboutissent que rarement à des livraisons réelles. Les « Forwards » sont quant à eux des accords entre deux parties (négociés au gré à gré) avec des termes analogues aux « Futures », laissant cependant une grande flexibilité vis-à-vis de la réglementation (mais s’exposant en contrepartie aux risques de défaut). Les « Forwards » sont les contrats principalement utilisés par les sociétés pétrolières afin de se procurer les produits pétroliers.

À noter l’existence sur ces marchés de trois pétroles bruts « de référence », servant de base comparative (tant vis-à-vis de la qualité que du prix) à l’ensemble des produits pétroliers :

– le Brent : mélange de pétroles bruts en provenance de la Mer du Nord, constituant un pétrole léger et à faible teneur en soufre (« sweet light crude oil ») et échangé principalement sur l’ICE (mais aussi sur le NYMEX). Il permet d’établir le prix d’environ deux-tiers des pétroles bruts à l’échelle mondiale, ce malgré une production faible,

– le WTI : brut plus léger et à faible teneur en soufre (« Texas light sweet »), délivré au Cushing (Oklahoma, Etats-Unis),

– le Dubaï Crude : pétrole à densité et à teneur en soufre moyennes, produit à Dubaï et échangé sur le DME (« Dubai Mercantile Exchange »).

Les prix « Spot » et « Futures » sont interdépendants et essentiellement déterminés par la balance entre l’offre et la demande de pétrole. D’autres facteurs peuvent toutefois les impacter (situations géopolitiques locales, règlementations environnementales, spéculations, etc.), mais leurs effets ne sont notables que sur le court, voire moyen terme.

Les compagnies se procurent leurs produits pétroliers via majoritairement les contrats à terme (90-95% des transactions), permettant d’assurer leurs approvisionnements sur la durée (un an en général), indépendamment des aléas du marché. Les contrats « Spot » (5-10%) permettent d’échanger les quantités manquantes ou en surplus.

Ce marché pétrolier permet d’amortir les effets des fluctuations brutales de prix (côté acheteurs et vendeurs) sur le court terme. Cependant, lorsque qu’un déséquilibre existe sur la durée, les effets négatifs sont bien plus palpables, contraignant les acteurs à redéfinir leurs stratégies.

LES CONSÉQUENCES DE CETTE BAISSE DU COURS DU PÉTROLE

Sur l’industrie pétrolière

Les sociétés du secteur pétrolier sont les premières à être impactées par cette chute vertigineuse du cours du pétrole, avec une dégradation des profits, accompagnée d’une baisse notable des valeurs boursières et des investissements. Des restructurations et des regroupements ont été entrepris, se répercutant négative-ment sur les emplois du secteur. Les dépenses auraient été réduites et de nombreux projets pétroliers gelés, voire annulés depuis mi-2014. Néanmoins, aucune dislocation d’infrastructures pétrolières n’aurait été relevée.

Sur les pays exportateurs

Les conséquences de cet effondrement des prix pétroliers sont clairement négatives pour tous les pays exportateurs de pétrole. Les profits se contractant, les recettes fiscales y sont détériorées et l’économie interne secouée, ce qui entraîne un ralentissement de la croissance – l’ampleur variant selon la vulnérabilité budgétaire des pays.

Les exportateurs de la péninsule arabique (membres de l’OPEP), dont les recettes publiques dé-pendent fortement du pétrole (entre 75% et 90%), mais ayant amassé des réserves financières immenses ces 10 dernières années, ont la capacité financière de résister à cette crise du cours de l’or noir. Ce n’est malheureusement pas le cas des autres membres de l’OPEP, dont certains sont très impactés. L’Algérie, par exemple, dont les recettes publiques dépendent à plus de 60% du pétrole, pourrait être confrontée à des gels sur ses programmes d’investissements, scénario évidemment néfaste pour son économie (emplois, infrastructures, etc.). Le Venezuela, dont les recettes dépendent à 95% du pétrole, est dans une situation préoccupante : en 2015, le déficit budgétaire atteindrait 17 points de PIB et l’inflation serait estimée à 92%. L’Iran connaît aussi des difficultés à redresser son économie, mais le retrait attendu des sanctions internationales à son égard (suite à l’accord sur le nucléaire du 14 juillet 2015) pourrait lui permettre de relancer son marché énergétique. La Banque mondiale estimait d’ailleurs (dans un communiqué d’août 2015) que son retour devrait rajouter 1 mbbl/j à la production mondiale, pouvant faire chuter le prix du baril de $10 supplémentaire en 2016.

Hors OPEP, les États-Unis, dont la manne relative au pétrole de schiste avait conduit à des investissements importants ces 3 ou 4 dernières années (notamment dans le Dakota du Nord et le Texas), sont confrontés à la rentabilité de leurs projets. Néanmoins, leur statut de 1ers consommateurs mondiaux de pétrole leur permet de minimiser l’incidence de la baisse actuelle du cours de l’or noir sur leur balance commerciale. La Russie (dont les recettes dépendent à 50% des hydrocarbures), face à une économie fortement impactée par les récentes sanctions internationales et l’actuelle baisse du cours du pétrole, a commencé à prendre des mesures drastiques (réduction des dépenses publiques, subventions accordées à l’importation et à certains secteurs, etc.), et a parallèlement décidé d’accroître sa production pétrolière afin de redresser son économie. À noter que la dépréciation notable du rouble, résultant du contexte économico-politique actuel de la Russie, lui permet toutefois d’élargir ses exportations, et ainsi ses recettes globales.

Sur les pays importateurs

Les conséquences sont jusqu’à présent positives pour les pays importateurs, cette baisse entraînant avec elle une baisse généralisée des cours des matières premières (on parle de fin du « supercycle »), rehaussant ainsi le pouvoir d’achat des consommateurs et renforçant le bilan des entre-prises, avec une diminution générale des coûts de production. Ces effets positifs sur la croissance sont d’une part limités par un cours du dollar se maintenant à la hausse (les produits pétroliers étant échangés en dollar), et dépendent ensuite de la manière dont les pays transmettent cette chute du prix du baril aux ménages et aux entreprises. Le Fonds Monétaire International (« FMI ») indiquait fin 2014 que la baisse du prix à la pompe ne reflétait que de moitié la baisse du prix du brut.

Sur l’économie mondiale

À l’échelle de la planète, nous assistons à un transfert des revenus des pays exportateurs vers les pays importateurs, stimulant l’activité économique. Cependant, certains facteurs devraient en limiter les effets positifs, tels les goulots d’étranglements structurels dans les pays émergents, les tensions géopolitiques ou les tensions financières induites par cette chute vertigineuse du prix du baril. Le FMI entrevoit malgré tout une hausse du PIB mondial pour 2015-2016 (entre 0,2 et 0,5 point).

Sur les autres sources d’énergie

Les conséquences sur les projets d’énergies renouvelables sont jusqu’ici mineures, car ces derniers sont souvent le résultat d’un long processus décisionnel et sont généralement subventionnés (parfois significativement), les préservant de tout critère de compétitivité économique, du moins sur le court terme.

CONCLUSION

Malgré une grande part d’incertitude quant à l’évolution de la situation économique actuelle (comme soulignée par le FMI), les facteurs à l’origine de cette chute vertigineuse du cours de l’or noir devraient persister sur le moyen, voire long terme, impliquant un prix du baril brut relativement bas sur cette même période – ce qui devrait fortement pénaliser les pays exportateurs et autres acteurs de l’industrie pétrolière, dont ceux déjà très endettés.

Par ailleurs, les effets positifs de cette chute prolongée du prix du baril sur l’économie mondiale ne seront réels que sur le court terme (un an, voire deux tout au plus), car d’une part l’impact du cours du pétrole sur la croissance est surtout dû à sa variation, et d’autre part c’est la croissance globale qui influence durablement l’évolution du prix du baril et non l’inverse. Au-delà, les effets seront bien plus neutres.

Ainsi, cette conjoncture devrait être vue par les politiques, notamment ceux des pays exportateurs de pétrole, comme une opportunité de réaliser un certain nombre de réformes économiques : e.g. celles sur la formation du prix du pétrole brut et la fiscalité associée, celles plus générales sur le secteur pétrolier ou financier favorisant la diversification des économies dépendantes du pétrole, celles sur le secteur énergétique avec un accès à une énergie plus fiable et accélératrice de développement (surtout dans les pays à revenus faibles ou intermédiaires), ou celles dans les pays ayant des soldes budgétaires solides sur l’augmentation des dépenses prioritaires et la réduction de la distorsion fiscale.

Sources :

– [1] U.S. Energy Information Agency (ou U.S. EIA)

– [2] INSEE – Cours du Dollar US par rapport à l’Euro (1 Dollar US), Moyenne mensuelle

– [3] BP Statistical Review of World Energy June 2015 – Workbook

– [4] Agence Internationale de l’Énergie – “Special data release with revisions for People’s Republic of China (04.11.2015)”

– [5] Rystad Energy UCube September 2015

– [6] BP Statistical Review of World Energy June 2015 (64th edition) – Full Report

Retrouvez également cet article dans le Flash n°47.