Leviers de diversification pour le gaz naturel en Europe - (Flash n°64)

dimanche 14 avril 2019, par

Le réseau européen de transport de gaz naturel mesure environ 200 000 kilomètres. Une quarantaine de transporteurs en Europe sont en charge d’opérer ce réseau de transport, assurant la sécurité, la maintenance et le développement du réseau existant.

L’objectif historique sous-jacent était de relier les gisements de gaz des zones de production européennes (Mer du Nord, Norvège, Pays-Bas) aux zones de consommation (Europe de l’Ouest).

De nos jours, l’’intérêt principal d’un réseau de transport de gaz étendu est d’assurer la sécurité d’approvisionnement européenne et de diversifier les voies de transport, afin d’assurer son indépendance énergétique. Les échanges internationaux sur les hubs gaziers permettent d’assurer la fluidité du marché et d’éviter les situations de congestions sur le réseau.

Dans un contexte de diminution de la demande du gaz naturel prévu dans les prochaines années et d’objectifs ambitieux sur les énergies renouvelables, comment le réseau européen anticipe cette perspective due à la prise en compte de la nécessaire transition énergétique ?

Quels leviers envisage-t-on sur les réseaux de transport de gaz dans les années futures pour pallier cette baisse de la consommation et pour s’adapter à l’environnement énergétique qui évolue vers plus de sobriété ?

ETAT DES LIEUX

TRANSPORTEURS EUROPEENS

Les transporteurs de gaz sont implantés sur leur périmètre géographique historique, avec des tailles de réseaux très variables selon les pays, dépendant de la culture gazière du pays concerné. Par exemple, on observe une pluralité d’acteurs en Allemagne avec des opérateurs et des réseaux de petites tailles, alors qu’en France, GRTgaz est un acteur majeur, présentant un réseau de plus de 32 000 km sur une grande partie du territoire.

Les GRT européens (Gestionnaires de Réseau de Transport) sont des entreprises régulées qui ont plusieurs missions, encadrées par des autorités de régulation. Ces entreprises sont en charge de construire, d’entretenir et de développer les gazoducs sur leurs territoires, et commercialisent les capacités de transport sur leur réseau.

Source : www.gasinfo.com

MARCHES ORGANISES

Les transferts de gaz en Europe transitent sur des places de marchés organisées, appelées hubs gaziers. L’harmonisation de ces différentes places de marchés participe à la mise en place d’un marché organisé en Europe.

Les places NBP (au Royaume-Uni) et TTF (aux Pays-Bas) sont considérées comme développées, tandis que les places de marché en Allemagne Gaspool et NCG deviennent de plus en plus dynamiques, avec un nombre croissant des transactions sur ces places de marché.

DEMANDE DE GAZ EN EUROPE

Dans son étude prospective TYNDP (Ten -Year Network Development Plan) 2018, l’ENTSOG (European Network of Transmission System Operators for Gas) prévoit cependant une stagnation voire une diminution de la consommation finale de gaz de - 4% à - 20% entre 2020 et 2040 selon les scénarios du TYNDP 2018.

La prise en compte de la nécessaire transition énergétique varie fortement selon les zones géographiques dans le Monde. Les pays en fort développement économique, comme la Chine, sont dans la logique de développement des infrastructures gazières, le gaz étant vu comme une énergie limitant les impacts environnementaux par rapport au charbon et au pétrole. La construction du gazoduc Force de Sibérie, entre la Chine et la Russie, d’une longueur de 3 000 km, en est un exemple actuel, qui permettra au gaz russe de trouver un marché en expansion pour débouché.

De même, aux Etats-Unis, avec le fort essor du gaz non conventionnel (gaz de schiste), la place du gaz est en croissance, et a entrainé le développement de projets de liquéfaction sur le territoire : Elba Island LNG dans l’État de Géorgie, Freeport LNG et Corpus Cristi au Texas ainsi que Cameron LNG en Louisiane.

LEVIERS DE DIVERSIFICATION DU GAZ NATUREL EN EUROPE

POWER TO GAS

Le Power-to-Gas est une technologie à la croisée des réseaux électriques et gaziers, consistant à convertir l’électricité en gaz. Le process consiste d’abord à utiliser de l’électricité pour transformer de l’eau en hydrogène par électrolyse, puis à transformer l’hydrogène en méthane de synthèse par méthanation. L’intérêt de l’opération est qu’elle se fonde sur l’absorption et le recyclage de CO2.

De multiples applications sont envisageables pour le Power to Gas :

- absorption massive de surplus du système électrique ;

- report ou évitement d’investissements locaux dans le réseau électrique ;

- mobilité décarbonée (gaz de synthèse ou H2) ;

- usages industriels de l’hydrogène etc.

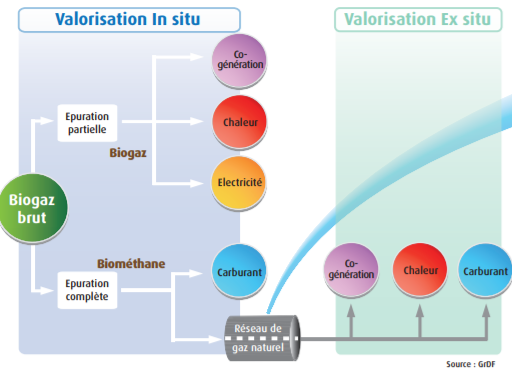

BIOGAZ

Le biogaz est une énergie renouvelable issue de la dégradation de matières organiques sous deux formes :

- par captage dans les installations de stockages des déchets : Installations de Stockage de Déchets Non Dangereux (ISDND, ou décharges),

- soit par un procédé de méthanisation.

Le biogaz contient plusieurs éléments : 50 à 60% de méthane, des éléments subsidiaires à traiter, et le digestat, qui peut être utilisé comme fertilisant naturel.

Les déchets qui entrent en jeu dans la production de biogaz proviennent de sources très variées :

- déchets ménagers ou assimilés ;

- déchets verts des collectivités ;

- déchets de restauration ;

- déchets agricoles ;

- déchets industriels.

La filière méthanisation est déjà bien développée en Europe et représente une production de plus de 155 TWh/an. La majeure partie des installations est située en Allemagne et en Italie. La production de biogaz est ensuite redirigée et utilisée dans des cogénérations ou chaudières pour produire de l’électricité ou de la chaleur.

A noter que les recherches sont en cours sur le sujet pour augmenter les rendements et pour diminuer le coût, même si ce levier ne pourra pas remplacer la diminution de demande de gaz naturel.

Source : GrDF

Pour cette filière, le frein principal réside dans le coût de production. Le coût global doit être limité et acceptable pour la collectivité. Ce coût est notamment à comparer avec les coûts globaux des énergies renouvelables électriques ou la chaleur renouvelable (issue de biomasse solide notamment). En France, les tarifs d’achats de la production de biométhane pour les unités de méthanisations sont compris entre 65 €/MWh et 135 €/MW. Le prix moyen du tarif d’achat est de 95 €/MWh en moyenne, ce qui est très supérieur aux prix de gros en Europe ( 20 €/MWh). (Source : CRE, Monographie N°6)

HYDROGENE

Aujourd’hui, l’hydrogène est surtout utilisé au niveau industriel, dans la production d’engrais ou dans les procédés de pétrochimie / raffinage. Les acteurs énergétiques envisagent une autre utilisation possible, comme un vecteur énergétique favorisant la transition environnementale par le stockage d’énergie ou la production de méthane de synthèse. On parle d’hydrogène vert dans le cas d’injection directe.

L’Allemagne est le pays historique de l’hydrogène en Europe et la France a annoncé en juin 2018 un ambitieux plan de déploiement visant à renforcer sa filière industrielle déjà portée par des leaders internationaux.

Concernant les coûts à envisager, pour l’hydrogène vert, les coûts sont estimés à horizon 2030 à plus de 100 €/MWh. Ces coûts pourraient être inférieurs dans le cas d’un développement dédié à la production massive d’H2 pour injection réseau, ce qui est envisageable dans le cas d’utilisation d’électrolyseurs en continu et non seulement dans le cas d’une surproduction d’électricité fatale.

ADAPTATION NECESSAIRE DES RESEAUX

A l’origine, les réseaux gaz ont été conçus pour acheminer selon une structure descendante – du point d’entrée réseau (terminaux méthanier ou gazoducs de transit) vers les points de consommation. Les stockages souterrains le long des réseaux haute pression permettaient d’assurer la saisonnalité inhérente à la consommation résidentielle, et permettaient de prendre en compte un certain stockages stratégiques pour le pays. Le développement de la production de gaz renouvelable décentralisée requiert une évolution de la structuration des réseaux et de leur exploitation.

Des quantités de gaz renouvelable sont aujourd’hui produites et injectées sur le réseau de distribution basse pression. Le développement massif de la production locale de gaz renouvelable entrainera une évolution profonde de l’architecture des réseaux gaz sur deux points fondamentaux :

- une circulation bidirectionnelle du gaz (descendante et ascendante) favorisant les injections dans le réseau ;

- un accès aux stockages souterrains pour le gaz renouvelable.

Certaines solutions voient le jour, comme la possibilité de développer du stockage décentralisé de biogaz sous forme liquide ainsi que de nouvelles chaînes logistiques avec le transport de biogaz par voie terrestre et son injection dans le réseau en certains points centralisés du réseau (« gaz porté »).

Dans le cas de l’hydrogène, un taux d’injection de 20% en volume pourrait être accepté dans les réseaux, ce qui représente environ 6 à 7% en énergie.

CONCLUSION

Les réseaux gaziers européens sont aujourd’hui largement développés sur le territoire européen et présentent une bonne répartition reliant les lieux de production, de transit et de consommation.

Face aux prévisions de diminution de la demande de gaz naturel, les technologies comme le gas-to -power, le biogaz et l’hydrogène vert, pourraient constituer des leviers de diversification permettant de rentabiliser les infrastructures existantes.

Ces nouvelles opportunités sont principalement dimensionnées sur un périmètre plus local, à l’échelle d’une région ou d’une communauté de communes, et impactent en premier lieu le réseau de distribution de gaz naturel.

Les acteurs des infrastructures gazières vont devoir s’adapter afin de prendre en compte les nouvelles fonctionnalités de ces solutions, vers des chaines logistiques à la fois descendantes et ascendantes, amenant le développement des capacités rebours et une gestion plus intelligente du réseau de transport de gaz en Europe. L’enjeu primordial dans cette adaptation sera les coûts de ces solutions, et la limite sociale, si ces coûts sont acceptables pour la communauté.

Sources :

The Oxford Institute for Energy Studies (May 2017)

GRTgaz 2019

CRE, mai 2018, Etudes Perspectives Stratégiques, Monographie n°6 – Infrastructures Gazières

CRE, Observatoire des marchés de détails, premier trimestre 2018

AFG, le Biogaz, une énergie renouvelable au cœur des territoires

ENTSOG, TNYDP 2018 Scenario Report Demand 2018, Yearly Demand based on scenarios